П’ять кроків до стійкого прибутку холдингу. Практичний кейс

Олена Кожевина,

СЕО «Инталєв UA», експерт у сфері постановки й автоматизації управлінського обліку, консолідованої звітності, бюджетування, МСФЗ

Олександр Чанчиков,

голова правління ПРАТ Фармацевтична Фабрика «ВІОЛА»

У турбулентний час безперервних змін швидкість і точність ухвалення рішень визначають долю організації. Незграбність великих компаній найчастіше пов’язана зі станом системи управління.

Відсутність чітких цілей, методології, автоматизації, бюджетування, розрізнені системи обліку в підрозділах, туманна відповідальність працівників — все це тягне на дно, здавалося б, успішний бізнес.

Управлінська дезінтеграція підприємства забирає енергію менеджерів, що її вони могли використати на усунення внутрішніх суперечностей, та не залишає сил на розв’язання зовнішніх проблем.

У цій статті ми розглянемо кейс «МедФармХолдингу» щодо впровадження системи «Корпоративний менеджмент» від компанії «Інталєв UA», докладно розповімо про кроки, що дали компанії можливість зробити прорив у досягненні поставлених цілей.

Цілепокладання бізнесу

Той, хто не знає мети, не може розмірковувати про правильність прицілу.

Джуліана Вільсон

Управління підприємством — дія стратегічна та тактична. Отже, будь-яка система обліку в цьому контексті є інструментом досягнення поставленої мети, тобто повністю від неї залежить. Але, хай яким дивним це є, саме визначення мети часто стає тим пунктом, якому приділяють увагу лише формально, маючи на увазі, що потрібно «все і якомога більше», а там і справа піде. Забуваючи, що на цьому етапі має бути закладено фундамент подальшого розвитку компанії.

Передусім власники не мають забувати, що «багато і добре» — це не мета. Те, на чому буде вибудувано стратегію і тактику, має бути прописано за SMART і зафіксовано в офіційних корпоративних документах. Після того, як генеральну мету бізнесу буде чітко визначено, будь-яка дія буде з нею порівнюватися і проходити перевірку на доцільність.

Крім того, варто пам’ятати, що цілі існування й розвитку бізнесу для стейкхолдерів завжди різні:

- для власника:

- прибутковість інвестованих коштів (ROI); стійкість розвитку бізнесу; збільшення вартості бізнесу (мультиплікатор EV) тощо.

- для менеджменту:

- платоспроможність, рентабельність та наявність ресурсів для забезпечення прибутковості капіталу; нові ринки, продукти / послуги; висока вартість робочого місця тощо;

- для кредитора:

- фінансова стійкість, платоспроможність бізнесу тощо.

Зрозуміти й позначити конкретно (за SMART) мету розвитку бізнесу для власників компанії та стратегічне бачення.

Позиціонування. Якого кольору культура управління в компанії?

Ми визначаємо, яким життям варто жити, за внутрішніми, а не за зовнішніми стандартами.

Фредерік Лалу

Другим кроком після затвердження мети буде визначення рівня розвитку компанії. Це важливо. Треба чітко розуміти, де перебуває компанія, бо кількість контрольних показників для менеджменту залежить від місця розташування, буквально — від «кольору» вашої компанії, що наведені на малюнку 1. Що ближче компанія до «банда виживання», то більше елементів контролю мусить вибудовувати менеджмент. І навпаки: що далі від «виживання» і ближче до бірюзових «цілісних організмів», то ширшим є простір повноважень для управлінців.

Пройшовши цей етап і визначивши колір управлінської культури, ви зрозумієте, як цей інструмент «заточений» під цілі, сформульовані власником і прописані в корпоративних документах.

Структура будь-якого проєкту має бути вибудована на підставі рівня управлінської культури в компанії. Збалансований розподіл відповідальності, ресурсів і повноважень в компанії — гарантія майбутнього результату1.

____________

1 Рекомендуємо прочитати книгу Фредеріка Лалу «Компанії майбутнього».

Визначити рівень розвитку й культури управління в компанії. Зрозуміти, наскільки він відповідає генеральній меті.

Бюджетування. Перехід від бюрократії до сервісу

Життя може скластися по-різному, залежно від того, як саме я вирішу використовувати цей час.

Річард Сіммонс

Час — основний дефіцитний ресурс будь-якої компанії. Управлінці постійно перебувають у стані вибору: правдивість і повнота інформації або швидкість ухвалення рішення. Автоматизація обліку безпосередньо впливає на швидкість ухвалення рішень.

Бюджетування — важливий інструмент контролю за фінансовими показниками. За допомогою бюджетування набагато легше відстежувати досягнення поставленої мети. Фінансова структура в бюджетуванні відіграє роль лакмусового папірця, вона як dashboard системи розподілу повноважень і відповідальності за фінансовий результат.

У сьогоднішній динаміці змін фінансова дирекція компанії повинна не так бути суворим контролером, як виконувати сервісну функцію, допомагаючи іншим підрозділам досягти стратегічних цілей.

На момент звернення «МедФармХолдинг» до компанії «Інталєв UA» справи в системі її управлінського обліку йшли таким чином:

- розрізнені облікові системи на 1С7.7;

- відсутність автоматичної трансляції між управлінським обліком і регламентним (ручне введення);

- мозаїчні звіти в Excel;

- відсутність описаної управлінської облікової політики;

- відсутність прогнозного балансу й матриці коефіцієнтів;

- ручний платіжний календар;

- аналіз «план / факт», «факт / факт» — у ручному форматі.

▶ Що було зроблено?

На рівні методології:

1) розробили загальну методологію для групи компаній, що входять до «МедФармХолдинг»:

- положення про фінансову структуру;

- положення про бюджетування тощо;

2) описали управлінську облікову політику:

- план рахунків;

- аналітика;

- довідники тощо;

3) ідентифікували ЦФВ (фінансова структура);

4) ухвалили рішення про переведення обліку в 1С8: УПП.

На рівні запровадження:

1) запровадили 1С8: УПП як єдину базу факту;

2) запровадили систему «Корпоративний менеджмент» від компанії «Інталєв UA».

Результат виконаної роботи:

- казначейство та платежі в єдиній системі;

- єдина консолідована база бюджетних і фактичних даних холдингу;

- факторний аналіз;

- бюджетний аналіз;

- гнучкі бюджети;

- автоматизований управлінський облік з різними сценаріями;

- повний цикл бюджетування з аналітикою drill-down до первинного документа.

▶ Які результати отримали?

Точне наскрізне планування (аналіз від плану продажів до планового балансу й матриці коефіцієнтів);

- прогноз ключових показників діяльності на рік наперед;

- сценарність планування (сценарії зміни бюджету);

- зростання маржинальної рентабельності через керування продуктовим портфелем у разі достовірного факторного аналізу;

- скорочення ручної, а як наслідок — трудовитрат і часу на отримання управлінської звітності;

- порядок у бізнес-процесах і підвищення їх ефективності;

- інструмент управління ліквідністю компанії (NWC);

- узгоджений бюджет для кожного ЦФВ (відхід від ручного керування і тривалих узгоджень).

Стратегічне планування в холдингу перестало бути жеребом або лотереєю, а стало частиною системи управління ресурсами групи компаній. Чи варто було за це братися? Однозначно — так!

Здійснити перехід від бюрократії та контролю до сервісу.

Додамо до сказаного кілька практичних порад управлінцям, процитувавши Олександра Чанчикова, наразі — голову правління ПРАТ Фармацевтична Фабрика «Віола», на момент проєкту — фінансового директора групи компаній «МедФармХолдинг»:

«Коли в межах фінансової та організаційної структури компанії всі повноваження й важливі рішення ухвалюють на рівні back office, то front office опиняється в неоднозначному стані. З одного боку, безвідповідальність для них є зручною, а з іншого — немає відчуття залученості до кінцевого результату, до якого йде компанія, що, звісно ж, позначається на ефективності роботи й тих, й інших.

Незалежно від того, на якому рівні розвитку компанія перебуває, фінансову дисципліну ніхто не скасовував. Треба зробити чіткими й зрозумілими політику, регламент, правила. Кожна нова людина, яка приходить в компанію, має розуміти, в якому середовищі вона опинилась. Саме фінансова дисципліна слугуватиме для неї підказкою.

Надавайте ресурси тільки тим працівникам, які гарантують результат, причому такий результат, який ви зможете певним чином виміряти».

Контроль. Які фінансові показники треба аналізувати на раді директорів?

Незнання — поганий засіб уникнути біди.

Сенека

Для ефективного проведення фінансового аналізу та отримання об’єктивної картини треба, щоб звітність відповідала якісним характеристикам. Показники для холдингу або бізнес-юніта мають бути консолідованими або комбінованими. Тільки так можна зрозуміти, якими будуть справи в компанії.

У разі автоматизації неважко отримати потрібні документи й зробити висновок щодо поточної ліквідності. Коли є масив даних і розуміння, що ці цифри правдиві, керівник буквально на третій день після закінчення місяця має у своєму розпорядженні факторний аналіз. Завдяки йому видно, що було минулого місяця, що потрібно зробити сьогодні та які рішення ухвалити для вирівнювання того чи того показника.

На раді директорів аналізують такі фінансові показники:

- щотижня:

- коефіцієнти платоспроможності й фінансовий цикл, у тому числі коефіцієнти оборотності дебету, кредиту, запасів і маржинальну рентабельність до номенклатурних груп;

- щомісяця:

- P&L в аналітиці: SKU, послуг, клієнтів, точок продажів, статей витрат за різними сценаріями;

- факторний аналіз відхилень маржинального доходу (включаючи гнучкі бюджети) тощо;

- cash flow (за трьома видами діяльності; в аналітиці ЦФО);

- щоквартально:

- вalance (джерела й використання ресурсів), P&L, CF і матриця коефіцієнтів, у динаміці минулих і майбутніх періодів;

- щорічно:

- вalance (джерела і використання ресурсів), P&L, CF і матриця коефіцієнтів, в динаміці періодів.

Найбільша вигода, що її отримали управлінці «МедФармХолдинг» від виконаної роботи, — швидкі й точні управлінські рішення на основі достовірних відомостей.

Підсумок. Управління вартістю компанії

Усе можливо — потрібно лише докласти зусиль.

Далекий приціл і потреба в наведених вище кроках спрямовані на управління вартістю компанії. Для уможливлення цього важливим є все: цілепокладання, позиціонування, автоматизація, аналіз і контроль.

Модель управління вартістю компанії будується відповідно до критеріїв досягнення стратегічного бачення, цілей власників, менеджменту й кредиторів. Під час побудови відповідальність за досягнення показника ЦФВ з наданням повноважень і ресурсів має бути ідентифікована й зафіксована. Для менеджменту має бути створена система мотивації (KPI). Потому затверджують тимчасові параметри моделі.

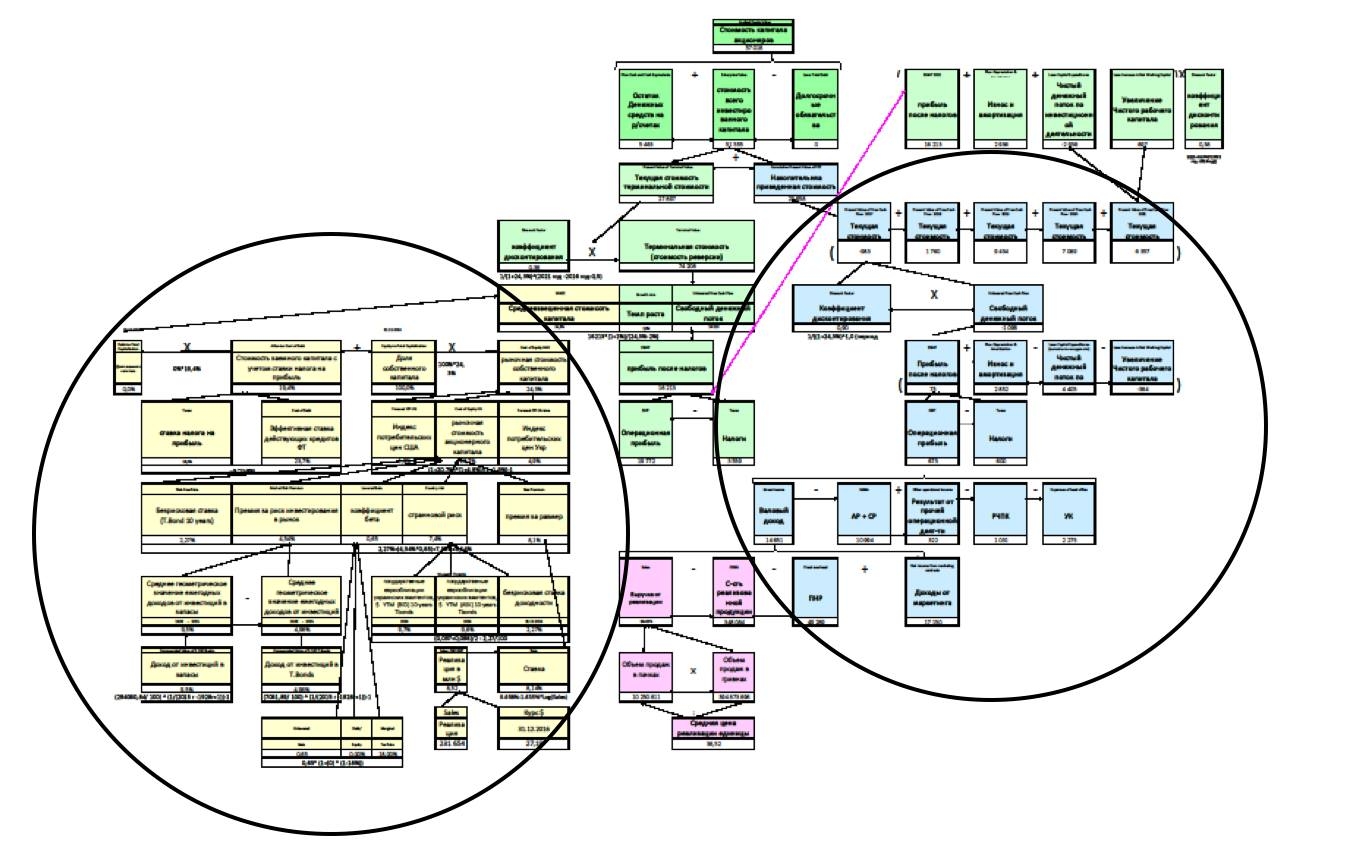

Методів розрахунку вартості компанії кілька. «МедФармХолдинг» використовує DCF. Завдання при DCF — максимізація майбутніх free cash flow і зниження середньозваженої вартості капіталу компанії (WACC), (див. мал. 2).

На цьому етапі менеджмент може чинити опір з аргументами на кшталт «чому це не працює» або запереченнями, що об’єкти управління вартістю компанії перебувають поза зоною впливу.

Давно не секрет, що, запроваджуючи що завгодно нове, ми найчастіше зустрічаємо опір, причому на різних рівнях. Нове, буває, видається гіршим за найгірше старе, бо лякає потребою змінюватися. Але з будь-яким опором варто працювати. Якщо людина розуміє очевидну доцільність нововведень, опір зменшується.

Знизити опір менеджменту щодо запровадження моделі управління вартістю компанії «МедФармХолдинг» допомогло визначення того, що перебуває в зоні управління, а що ні.

У зоні управління перебувають:

- обсяг і співвідношення використовуваного капіталу (власного й позикового);

- вартість капіталу;

- EBIAT (прибуток після податків) = EBIT – Taxes.

Поза зоною управління:

- ставка податку на прибуток в Україні;

- коефіцієнт ризику України як держави;

- премія за ризик інвестування в ринок або галузь.

Побудувати модель управління вартістю компанії (рекомендуємо DCF).

Наостанок хочемо процитувати книгу Кочнєва О. та Ступакової М. «Як знайти місію компанії»: «Лідери, керівники компаній, які зуміли захопити людей своєю мрією, показати їм сенс їхньої роботи й життя, досягають високої залученості працівників і відкривають недоступні раніше резерви людської енергії. Котел бізнесу, який раніше нагрівали вугіллям, переводять на ядерне пальне».