Ефективна платіжна політика компанії. Cекрети управління

Михайло Колісник

Президент CFO Club Ukraine, керуючий партнер FINART Smart Solutions

Ця стаття допоможе:

- Контролювати платіжну поведінку за допомогою фінансових індикаторів.

- Вибирати найбільш сприятливі для себе умови оплати закупівель, які пропонують постачальники.

- Знаходити оптимальний баланс між маржинальною прибутковістю продуктів та сприятливою конфігурацією грошових потоків.

- Складати модель розрахунку оптимальних платежів в MS Excel.

Уже через кілька місяців після старту нового бізнесу підприємці-практики починають розуміти, що банкрутство компанії настає тоді, коли закінчуються гроші, а не тоді, коли компанія отримала прибутки чи збитки. Не вірите? Спитайте свого бухгалтера, чи може збанкрутувати прибуткова компанія, і уважно вислухайте відповідь. Наявність позитивних чистих грошових потоків є питанням виживання компанії найближчим часом, а отже, є нагальним.

Виживання бізнесу, а надто великого і системного, може залежати від доступу до великих джерел капіталу, таких як кредити, випуск облігацій чи емісії акцій. Проте для будь-якого підприємства його наповненість грошима чи їх відсутність залежить передусім від платіжних політик та реальної платіжної поведінки, згідно з якими компанія отримує гроші від своїх клієнтів та оплачує власні закупівлі. Саме про платіжну політику та управління нею поговоримо в цій статті, традиційно надамо модель розрахунку оптимальних платежів в MS Excel.

Грошові потоки та прибутковість

— Ми збиткові скоро вже 26 років, а працюємо й дотепер. Як так може бути? — запитав мене мій співрозмовник, директор одного з комунальних підприємств, що запросив мене для обговорення потенційного консалтингового проєкту. Побачивши хитру іскорку в його очах, я зрозумів, що він і сам чудово знає відповідь; причина в грошах, а не в прибутковості. Залишилося тільки дати належну відповідь.

— Думаю, що обговорюючи сам факт комерційного консалтингу, ви вказуєте на наявність у вас грошей. Якщо вони є, ви можете існувати нескінченно довго, попри прибуток або збитки, — відповів я.

У цьому короткому діалозі викладено сутність важливості управління грошовими потоками компанії та її прибутковістю.

Фінансисти компанії чимось нагадують за своїми діями пілотів гелікоптера. Кажуть, що аби керувати цією складною гвинтокрилою машиною, потрібно мати добре розвинену координацію рухів правою та лівою руками. Кожна рука управляє своєю ручкою гелікоптера, рухи однієї руки асинхронні (несиметричні) щодо рухів другої. Одна ручка відповідає за повороти, а інша — за підйом та швидкість. Невелика помилка в рухах може призвести до сумних наслідків.

Управляючи фінансами компанії, потрібно робити щось схоже. Однією рукою фінансисти повинні управляти грошовими потоками та ліквідністю фірми, а іншою — доходами, витратами та прибутковістю фірми.

Читаючи будь-який класичний підручник з фінансового (бухгалтерського) обліку, наприклад, книги С. Грея (Sidney J. Gray) та Б. Нідлза (Belverd E. Needles)1 чи Дж. Веугандта (Jerry J.Weygandt), Д. Кізо (Donald E. Kieso), В. Кіла (Walter G. Kell)2, ми дізнаємося, що фінансисти вимірюють результати діяльності компанії одночасно у двох взаємозалежних системах: за касовим методом (cash basis accounting)і відповідно до методу нарахувань (accrual basis accounting).

______________

1 Сидней Дж. Грей, Белверд Е. Нидлз. Финансовый учет: глобальный подход. — М.: Волтерз Клувер, 2006, — 614 с.

2 Jerry J. Weygandt, Donald E. Kieso, Walter G. Kell. Accounting principles, — 4th edition, John Wiley & Sons, Inc, 1153 pages.

Оскільки статтю можуть читати нефінансисти, нагадаю, що касовий метод — це така частина фінансового (бухгалтерського) обліку компанії, яка зосереджена на відображенні результатів управління грошовими потоками, тобто пильнує, щоб у компанії було достатньо грошей на її потреби. А от метод нарахувань зосереджений на відображенні результатів управління бухгалтерськими подіями та прибутковістю, тобто пильнує, щоб витрати не перевищували доходи.

Самі фінансисти порівняно не часто вживають зазначені вище офіційні назви, між собою вони послуговуються професійним сленгом. Наприклад, один фінансист може запитати іншого: «Ти зараз говориш про результат компанії «по грошах» чи «по бухгалтерії?», маючи на увазі касовий метод та метод нарахувань.

Ці методи не варто плутати, оскільки, не розуміючи різницю між ними, важко надалі вивчити фінанси. Якщо ваш співрозмовник — фінансист, і він під час розмови встановив, що ви не розумієте різниці між касою і нарахуваннями, то цим самим ви послали йому сигнал, що ви не можете знати фінанси глибоко, оскільки без каси і нарахування це неможливо.

У касовій системі враховують грошові надходження та відтоки коштів, обчислюють чистий грошовий потік, у системі нарахувань враховують доходи й витрати підприємства, що є результатом подій, які відбулися, обчислюють прибутки або збитки. В першій системі ми управляємо ліквідністю, в другій — прибутковістю. Перша система допомагає зробити висновок про можливу платоспроможність компанії, друга — висновок щодо потенційно можливого (!) зростання добробуту власника. Залежно від етапу розвитку економіки (її підйом чи спад) фінансисти приділяють більше уваги тій або іншій системі. Під час підйому економіки домінують обговорення щодо збільшення прибутковості, а у важкі часи заведено обговорювати важливість грошового потоку.

До речі, друзі, погані новини: наразі триває час грошового потоку!

Значна частина бізнесів, які перебувають у фінансовій скруті, пильнували переважно прибутковість власного портфеля продуктів. Проте недостатньо уваги приділяли управлінню грошовими потоками і передусім платіжним умовам, відповідно до яких велося постачання їхньої продукції та здійснювалися закупівлі. В результаті виникали касові розриви (cash gaps), які не завжди вдається закрити за допомогою наявних на ринку зовнішніх джерел фінансування.

Нагадаю, що банкрутство компанії залежить від грошових потоків (точніше, від відсутності позитивних чистих грошових потоків тривалий період), а не від наявності прибутків і збитків. Отже, варіант, коли чисті грошові потоки позитивні, а сама компанія збиткова, кращий за варіант прибуткової компанії з негативними грошовими потоками. Саме останній стан і може привести до банкрутства. Проте касові розриви та банкрутство є не причиною, а наслідком неправильних раніше ухвалених рішень. Однією з основних причин може бути незбалансована платіжна політика, причиною якої є тимчасова незбалансована ринкова кон’юнктура в цій галузі.

Стандарти платіжної політики

Кожна компанія самостійно визначає власну платіжну політику як результат особистих преференцій та кон’юнктури, яка склалася. Оскільки як компанії, так і домогосподарства максимізують власне споживання ресурсів та їх наявність у розпорядженні, то, з погляду економіки, абсолютно природним є намагання учасників ринку здійснювати власні платежі якомога пізніше, а отримувати гроші за власні товари та послуги якомога раніше. «Хто платить пізно, ніколи не платить двічі», — говорить старе англійське прислів’я.

На жаль, намагання покупців заплатити пізніше конфліктують з намаганнями продавців отримати кошти якомога раніше. В кожній угоді якась зі сторін має більше переговорної сили (bargain power). Зазвичай це сторона, ближча до кінцевого споживача продукції в ряду її дистрибуції. Це призводить до концентрації грошової маси в руках тих, хто має більшу переговорну силу, а структура розподілу маржі в ланцюжку створення додаткової цінності продукту скоріше за все не відповідатиме структурі розподілу грошової маси серед учасників такого ланцюжка.

Прагнучи управляти грошовими потоками, керівництво компаній розробляє власну платіжну політику — перелік правил, процедур та критеріїв, за якими має провадитися оплата власних закупівель та продукції компанії. На підприємстві дотримуються політики настільки, наскільки це дозволяє кон’юнктура ринку, стан розвитку рушійних сил в галузі та розподіл переговорної сили.

Практика показує, що на ринку нашої країни існує велика частка компаній, які ще не визначилися щодо власної платіжної політики та реагують спонтанно й ситуативно. Часто в таких компаніях платіжну політику хтось із менеджерів визначає одноосібно, дуже часто без жодних економічних обґрунтувань, фактично беручи на себе весь ризик можливого платежу.

Якщо компанія проводить системну та обґрунтовану платіжну політику, то зазвичай в її діяльності ми можемо спостерігати такі ознаки:

є розроблені й ухвалені політики та процедури щодо оплати закупівель, вони зафіксовані в офіційних документах компанії (наказах, розпорядженнях, політиках тощо);

є розроблені та стандартизовані умови оплати власної продукції компанії, переважно пропонується декілька варіантів; ціна продукції залежить від умов оплати;

фінансисти компанії разом із представниками відділу маркетингу збалансували платіжні умови, що їх пропонують клієнтам, з позиції фінансової доцільності та маркетингових комунікацій;

у компанії розроблено стандарти кредитоспроможності клієнтів, які купують продукцію компанії на умовах післяплати;

рішення щодо постачання продукції на умовах післяплати ухвалюють не одноосібно, а колегіально спеціально створеним внутрішнім кредитним комітетом компанії; до комітету входять представники комерційного відділу, фінансів, юристи, за потреби представники інших функціоналів;

внутрішній кредитний комітет компанії оперативно ухвалює рішення щодо надання товарних кредитів на основі затверджених компанією стандартів конкурентоспроможності. В ідеалі (на жаль, його важко досягнути) клієнт взагалі не чув про те, що рішення про надання йому товарного кредиту проходило якісь процедури та етапи.

Платіжна політика компанії загалом має бути скерована на максимізацію багатства акціонерів у довготерміновій перспективі. Для цього фінансисти визначають оптимальне поєднання грошових надходжень від операційної діяльності та інших джерел надходження грошових потоків фірми, а також фінансування робочого (обігового) капіталу та нових проєктів. Політика оплати продукції компанії має базуватися на оптимальному балансі між можливістю заробити маржинальний прибуток від додаткових продажів та зростанням ризику неоплати продукції. Модель розрахунку такого оптимального співвідношення можна знайти в класичних підручниках з фінансового менеджменту, наприклад у Дж. Ван Хорна (James C. VanHorn) та Дж. Ваховіча (John M. Vachowicz Jr.)3.

______________

3 Джеймс К. Ван Хорн, Джон М. Вахович, мл. Основи финансового менеджмента: 11-е издание. Пер. з англ. — М.: ООО «И. Д. Вільямс», 2010, 992 с.

Оскільки можливість отримати продукцію в кредит є вагомим фактором впливу на попит, в усьому світі це є усталеною практикою. Зростання конкуренції призводить до послаблення стандартів кредитоспроможності клієнтів. Можливість отримати товарний кредит тепер стає доступною для тих, хто раніше цим скористатися не міг. Ситуацію посилює загальна тенденція до падіння відсоткових ставок, у деяких країнах почали вже застосовувати від’ємні відсоткові ставки. В нашій країні тенденція до послаблення стандартів кредитоспроможності поки що проявляє себе слабо, попри характерний тренд до зниження облікової ставки. Навпаки: українські фірми в процесі розвитку переходять від спонтанної платіжної політики до усвідомленої системної політики видання товарних кредитів і тим самим фактично посилюють стандарти кредитоспроможності клієнтів.

Економічні та управлінські методи платіжної політики

Платіжна політика фірми впливає передусім на зміни в її робочому (обіговому) капіталі. При цьому найбільшого впливу з його елементів зазнає дебіторська заборгованість. Звісно, зміни інших елементів робочого капіталу, наприклад, передплачених витрат (авансів оплачених), запасів сировини, незавершеного виробництва, готової продукції чи товарів для продажу, кредиторської заборгованості чи незароблених доходів (авансів отриманих), також значно впливають на грошові потоки фірми. Проте жоден його елемент не залежить так сильно від зовнішніх факторів як дебіторська заборгованість.

Величина дебіторської заборгованості напряму залежить не лише від платіжної політики компанії, а й від наших зусиль щодо отримання оплати (cash collection) за продані продукти.

Наявність на ринку значної частини компаній, які перебувають на етапі первісного накопичення капіталу, в поєднанні з недосконалістю вітчизняного законодавства, що регулює сферу платіжного обігу та процедури визнання контрагентів банкрутами, створює великий попит на інструменти пришвидшення платежів та врегулювання платіжних спорів. Умовно ми можемо поділити такі інструменти на управлінські та економічні. Крім того, можна говорити про юридичні шляхи (інструменти) пришвидшення платежів. Проте оскільки останні використовують переважно для врегулювання сильно простроченої та безнадійної дебіторської заборгованості й переміщають нас у площину юриспруденції, то їх ми не будемо розглядати в нашій публікації.

Управлінські методи

Такі методи пришвидшення платежів базуються на використанні передусім комунікацій та управлінської практики. Ми пробуємо пришвидшити прихід грошей за відвантажений товар та надані послуги шляхом нагадування, регулярних дзвінків чи навіть візитів на фірму боржника, переговорів між керівництвом на більш високому рівні, досудової медіації. Серед аргументів: потреба сплачувати податки, припинення відвантаження наступних партій товару, поки не буде погашено попередню заборгованість; передача заборгованості контрагента третій стороні — фірмі, що здійснює факторинг, звертається до суду.

От тільки фірми не поспішають подавати до суду на клієнтів, які купують їхню продукцію, а отже, забезпечують продажі та маржу. Крім того, терміни врегулювання таких справ могли би бути швидшими. Вже не говорячи про той факт, що боржник залюбки сплачуватиме кредитору раз на тиждень зовсім не велику суму, щоб аргументовано заявляти на суді, про те, що він врегульовує власні зобов’язання у міру своїх можливостей. Факторинг також не є розв’язанням проблеми, оскільки в українській практиці такі операції проводять переважно банківські установи, які під виглядом факторингу пропонують фактично кредитувати обіговий капітал, залишаючи неврегульованими відносини боржника та кредитора. На жаль, дзвінки, листи нагадування, переговори і медіація можуть вплинути переважно тільки на сумлінного контрагента, але не на тих, хто живе за правилом «кредити повертають тільки боягузи». А у вітчизняних умовах найбільші проблеми створюють саме останні.

Ці методи передбачають такі умови оплати за відвантажену продукцію чи послуги, які створюють переваги для покупця від більш ранніх платежів. До таких методів належать передусім грошові знижки (cash discounts).

Економічні методи

Грошові знижки передбачають надання покупцю знижок на продукцію в разі більш ранньої оплати за неї. Їх не варто плутати зі знижками, що їх надають на товари і продукцію в маркетингу.

Знижки в маркетингу покликані пришвидшити оборот товарів через закінчення сезону, настання особливого проміжку часу (наприклад, Різдва та Нового року), через потребу розпродати товар зі складу чи суттєво знизити його залишки. Інколи знижки в маркетингу є просто інструментом зробити щось приємне для своїх клієнтів. Природа таких знижок, споживчий поштовх, який вони створюють, є предметом вивчення у книгах з маркетингу та поведінкової економіки, наприклад, у книзі Дж. Енджела (James F. Engel), Роджера Блекуела (Roger D. Blackwell), П. Мініардат (Paul W. Miniard)4 та бестселлері лауреата Нобелівської премії Річарда Талера (Richard H. Thaler) та Каса Санстейна (Cass R. Sunstein)5.

______________

4 Блэкуэлл Р. Д., Миниард П., Энджел Дж. Поведение потребителей. — СПб.: Питер Ком 1999. — 768 с.

5 Талер Річард, Санстейн Кас. Поштовх. Як допомогти людям зробити правильний вибір / Пер. з англ. — К.: Наш формат, 2017. — 312 с.

Грошові знижки мають кардинально інакшу природу, ніж маркетингові. Їх призначення — пришвидшити розрахунок за поставлений товар, а не збільшити реалізацію такого товару. Грошові знижки зазвичай описують у вигляді певних кодових позначень. Наприклад, запис 2/10, n/30 означає, що за товар потрібно заплатити повну суму n упродовж 30 днів. Проте якщо гроші надійдуть протягом 10 днів з моменту відвантаження, то клієнт отримає 2 % знижки. Можуть бути й інакші цифри. Наприклад, 3/15, n/45 — інший вид грошової знижки; 3/15, 1,5/45, n/60 — більш складний варіант з двома рівнями знижок залежно від часу сплати; 5/-15, n/0 — в цьому варіанті коду закодовано передоплату; зрештою, в простому варіанті n/10 також закодовано просту післяплату продукції протягом 10 днів.

Грошові знижки можуть бути повідомлені і звичайним текстом, а не за допомогою наведеного вище коду. Приміром, в одному з ділових листів до мене контрагент писав: «Михайле, Ви очікуєте від нас суму впродовж 45 днів після надання послуг. Проте ми готові перерахувати кошти на 30 день, якщо Ви запропонуєте нам 5 % знижки». Втім, запропоновану контрагентом умову 5/30, n/45 я відхилив. Чому так, стане зрозуміло з наступного розділу.

Використання грошових дисконтів повільно, але поширюється в нашій країні. Навіть попри недосконалість регуляторної бази. Клієнти виставляють подвійні ціни в рахунках, а за потреби підписують акти корекції ціни. У разі коли товар переміщують через кордон і в супроводжувальних документах зазначають єдину ціну, можуть бути надані накопичувальні знижки або використано знижку під час купівлі наступної партії.

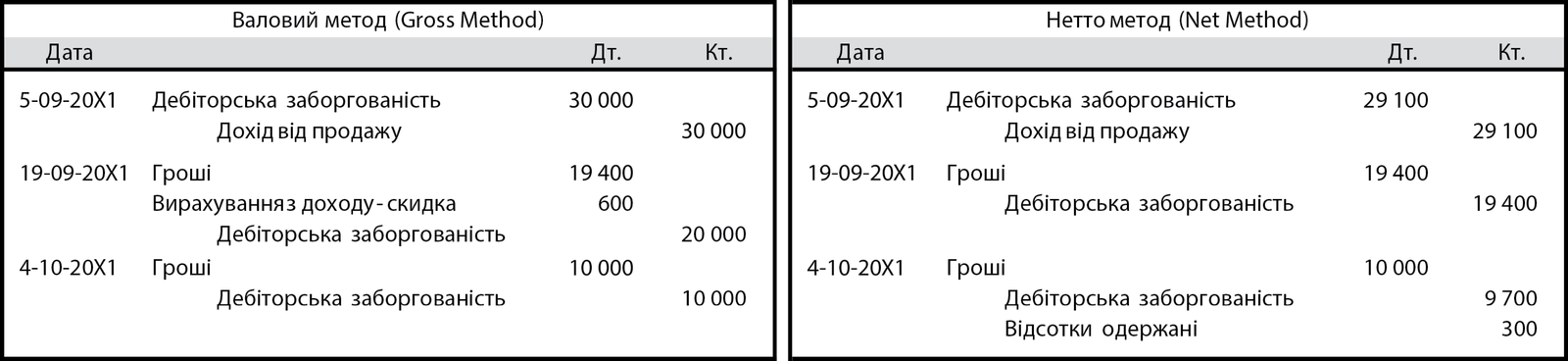

Фінансовий облік грошових знижок за іноземними стандартами бухобліку передбачає використання валового (gross method) або нетто методу (net method) відображення. Їх використання показали Дж. Спайсланд (J.David Spiceland), Дж. Сіп (James F. Sepe), Л. Томасіні (Lawrence A. Tomassini)6. Очевидно, що вибір методу бажано затвердити в наказі компанії про її облікову політику. Розглянемо, як використовувати такі методи.

______________

6 J. David Spiceland, James F. Sepe, Lawrence A. Tomassini. Intermediate Accounting, — 2nd edition, Irvin McGraw-Hill, 1092 pages.

Компанія «Ромашка» постачає товари на умовах 3/15, n/30. П’ятого вересня 20Х1 року компанія «Елекон-M» придбала у неї товари на таких умовах загальною вартістю 30 000 у. о. Який вигляд матимуть бухгалтерські рахунки компанії в разі застосування валового і нетто методу, якщо «Елекон-M»: (а) заплатила 19 400 у. о. 19 вересня 20Х1 року і використала дисконт (19 400 = 20 000 · (1 – 0,03)); (б) повністю розрахувалася 4 жовтня 20Х1 року, заплативши 10 000 у. о.

Застосуємо систему подвійного запису, проте не будемо використовувати типовий план рахунків обліку за вітчизняними стандартами.

Так відображають грошові дисконти, і наявність у вітчизняному типовому плані рахунків аналогічних рахунків дозволяє прогнозувати поширення цього інструменту управління грошовими потоками і на нашій території.

Ефективна ставка грошової знижки. Окремо треба розглядати обґрунтування вигідності чи невигідності грошових дисконтів для контрагентів. Адже якщо ми робимо закупівлі, то нам потрібно визначити вигідність грошових дисконтів, закладених у платіжні умови, які нам пропонують. Коли ж ми продаємо, то потрібно навпаки: навчитися розробляти такі умови самому. Приклади таких розрахунків можна знайти в книгах з фінансового менеджменту, наприклад, у Дж. Ван Хорната Дж. Ваховіча7 .

______________

7 Див. виноску 3.

Підґрунтям таких розрахунків є порівняння умов грошового дисконту з вартістю грошей в компанії, альтернативною вартістю її капіталу. Для цього потрібно розрахувати процентну ставку банківського кредиту, що є еквівалентним умовам цієї грошової знижки, не містить жодних явних чи неявних комісійних, має тривалість 1 рік і передбачає нарахування процентів один раз на рік. Така процентна ставка називається ефективною річною ставкою (EAR — effective annual rate). Для розрахунку такої ставки замало знати класичну теорію вартості грошей в часі. Потрібно знати основи фінансової математики, можна скористатися, наприклад, книгою Є. Четиркіна8.

______________

8 Четыркин Е. М. Финансовая математика. — М.: «Дело», 2004, — 400 с.

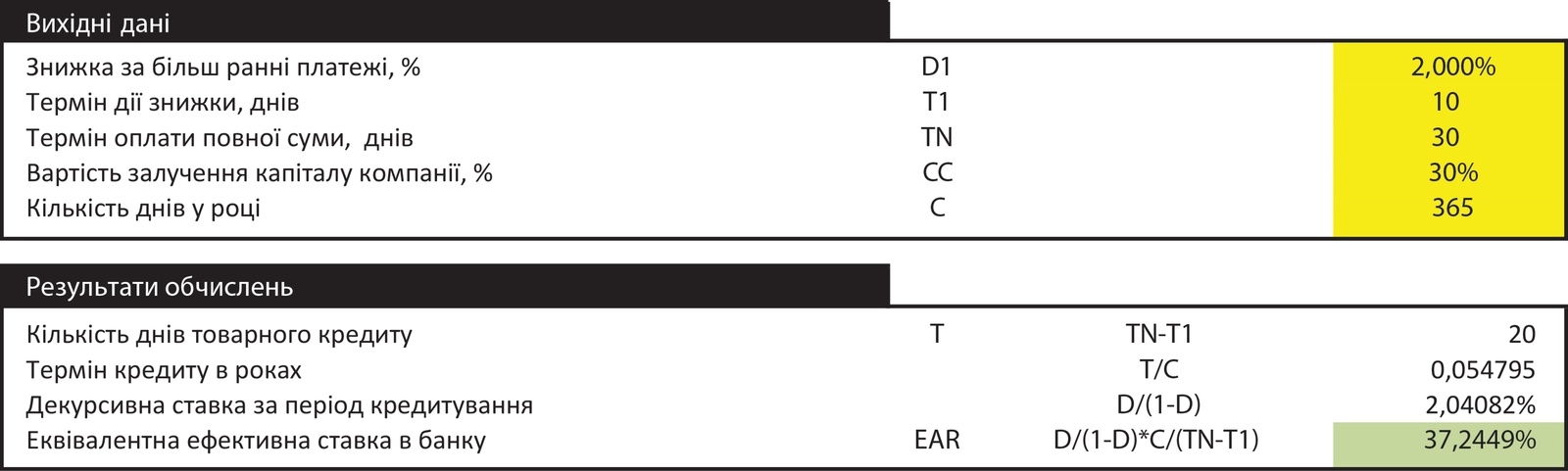

Як ви гадаєте, яку ефективну річну ставку закладено в умову 2/10, n/30? Питання насправді не таке легке, як здається. Правильної відповіді не знав багато хто з претендентів на кваліфікаційних екзаменах. Аби це обчислити, потрібно порахувати такий вираз:

Отже, якщо альтернативна вартість капіталу в компанії становить величину більшу за 37,25 %, то доцільно НЕ використовувати запропонований дисконт, оскільки саме під таку величину пропонує позичити гроші постачальник на 20 днів у вигляді товарного кредиту. Якщо ж компанія має доступ до джерел капіталу вартістю, меншою за 37,25 % річних, наприклад, банківських кредитів під меншу відсоткову ставку, то варто скористатися цими джерелами, а за товар розрахуватися на 10 день, використавши грошовий дисконт.

Можна також скористатися готовим калькулятором цих моделей (моделі 1—3, файл розрахунку Accounts Receivable Model New UKR (short version).

Особливістю розрахунку еквівалентної ефективної річної ставки є переведення антисипативної відсоткової ставки 2 % в декурсивну ставку, яка їй відповідає (2,04082 % = 2 % : (1–2 %)). Таке переведення потрібне, оскільки в банку ставку нараховують на тіло кредиту, яке не містить вкладених у нього відсотків, тоді як знижку надають від суми, яка вже містить відсотки. Зрештою, попри мудрі терміни, ми досить часто маємо справу зі ставками одного і другого типу. Наприклад, ставка податку на додану вартість ПДВ=20% — це декурсивна ставка, а от ПДВ=16,67% — це антисипативна ставка, що відповідає попередній декурсивній.

Тепер ви вже самі зможете дати відповідь на запитання, чому я відмовився від знижки за умов 5/30, n/45. Порахуйте закладену в пропозицію відсоткову ставку. Так, я не готовий брати кредити під 128,0702 % (!) річних, нехай навіть і на 15 днів. Я так і відповів своєму контрагенту.

Умови з подвійною та потрійною грошовими знижками

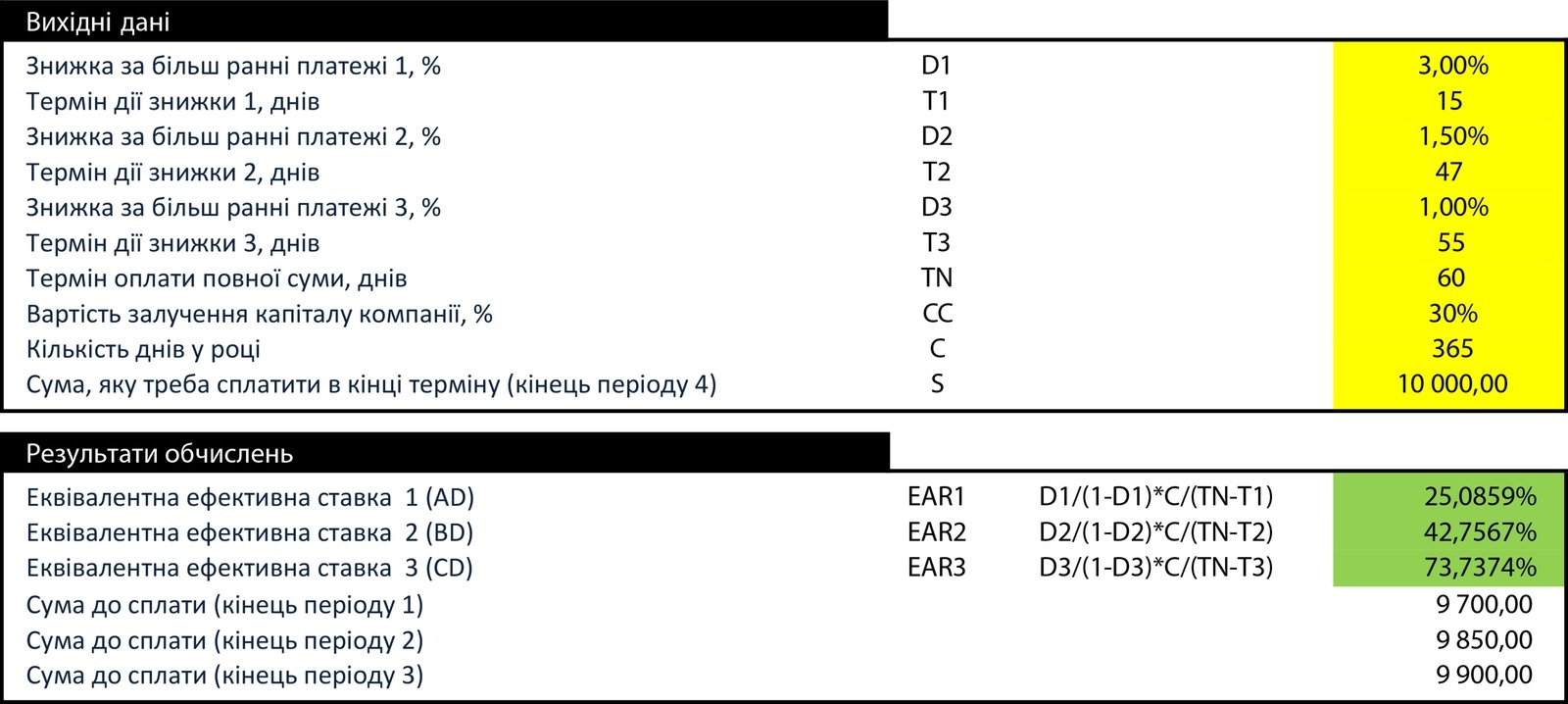

Ще більш цікавим варіантом є розрахунок грошових знижок при багатокрокових дисконтах. Наприклад, як зрозуміти, наскільки вигідні вам такі умови 3/15, 1,5/47, 1/55, n/60?

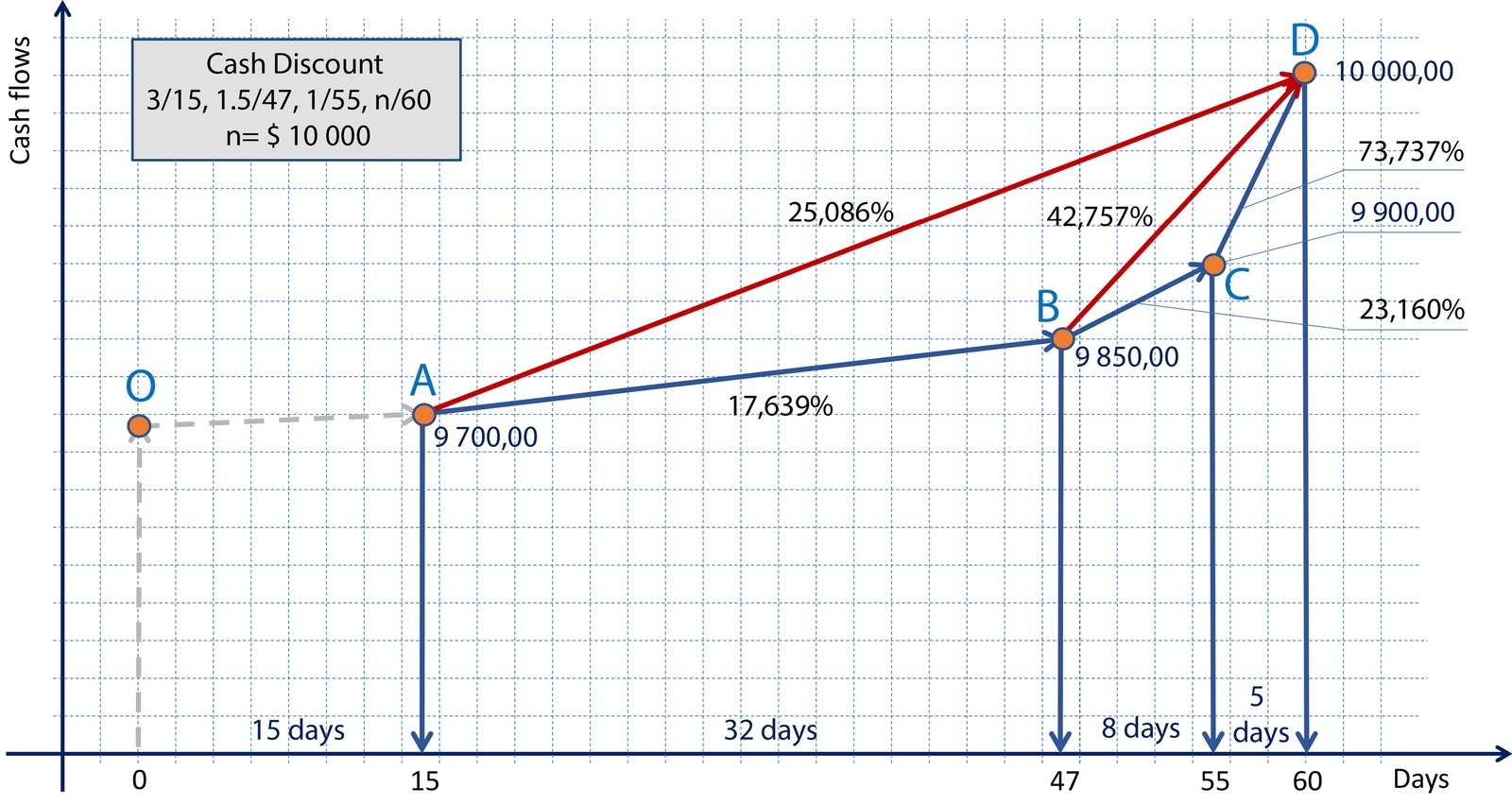

Аби не заплутатися, намалюємо контур фінансової операції (модель 2).

Для обчислення відсоткових ставок згідно з цим контуром також скористаємося готовим калькулятором з наведеного вище файлу. Розрахунок проведемо за формулами, наведеними в самому калькуляторі.

Як бачимо зі схеми (мал. 1), ми отримуємо товар в точці О, а вже в точці А можемо за нього розрахуватися, реалізувавши максимальну знижку. За кінцевої вартості товару 10 000 у. о. в точці А ми змусимо заплатити за нього тільки 9 700 у. о. Далі потрібно вирішувати. Якщо ми триматимемо товарний кредит упродовж 32 днів і розрахуємося в точці В, то візьмемо гроші під 17,639 % річних, а якщо триматимемо кредит до його завершення, то це коштуватиме нам 25,086 %. Далі, в точці В ми знову перед вибором тримати кредит до завершення (точка D), вартість цієї альтернативи 42,757 %, чи розрахуватися в точці С, що вартує 23,160 %.

Знаючи альтернативну вартість капіталу на фірмі, ми завжди зможемо знайти оптимальну точку, де варто розрахуватися. Наприклад, якщо альтернативна вартість капіталу становить 24,5 % річних, то доцільно розрахуватися в точці С, а якщо — 22 %, то варто розрахуватися в точці В.

Розрахунок власної платіжної політики

У разі продажу власної продукції грошові дисконти доведеться розраховувати самостійно. Це задача обернена до попередніх. Для такого обчислення потрібно зробити припущення щодо альтернативної вартості капіталу в наших клієнтів, адже від цього залежатиме, чи скористаються вони грошовою знижкою. Звісно, так буде в разі обізнаності клієнтів щодо цієї системи (модель 3).

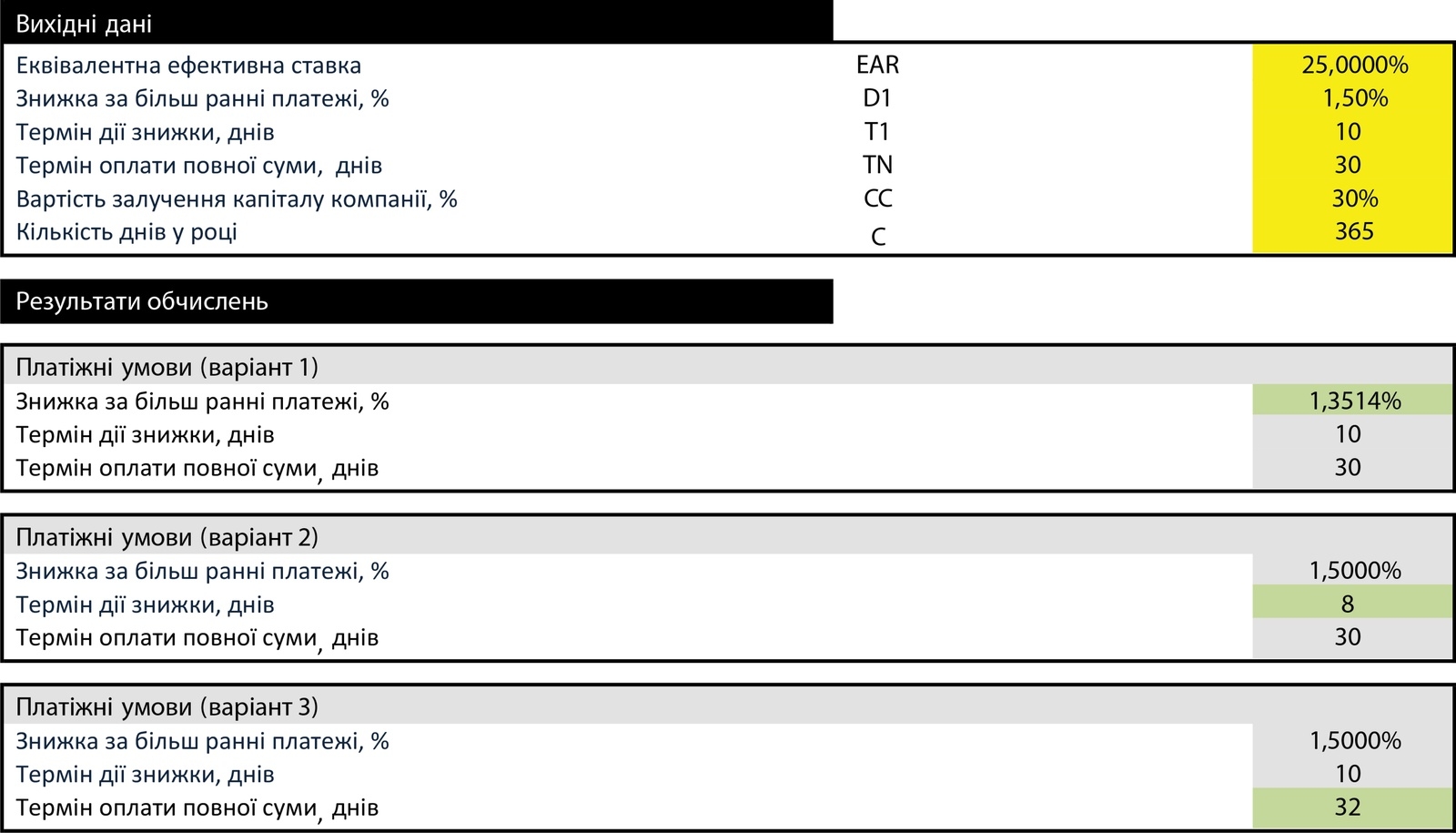

Нехай ми хочемо згенерувати умови, в яких закладено ефективну ставку на рівні 25 % річних. Також хочемо подивитися, якими мають бути решта параметрів грошового дисконту в разі його виникнення на 10 день, повного розрахунку на 30 день та бажаного дисконту 1,5 %. Очевидно, що дотриматися всіх цих умов одночасно нам не вдасться. Проте ми можемо розрахувати, якого параметра бракуватиме за наявності решти визначених.

Скористаємося калькулятором в електронних таблицях (модель 3 ). Він запропонував нам три варіанти платіжних умов, з ефективною річною ставкою, яка приблизно дорівнює 25 %. Це такі варіанти: 1,3514/10, n/30; 1,5/8, n/30; 1,5/10, n/32. Залишилося тільки вибрати або спробувати ще якісь варіанти.

Очевидно, що на цьому управління платіжною політикою не завершується. Варто також пробувати прораховувати, які додаткові заробітки та маржу принесе нам зміна тієї чи тієї платіжної політики, як при цьому зміниться операційний прибуток та інші фінансові індикатори компанії. Поговоримо про це у наступних публікаціях.