Будь-яке економічне рішення передбачає ризик... особливо в інноваційному менеджменті

ВАЖЛИВЕ У СТАТТІ:

- Стратегічний менеджмент інновацій.

- Різні критерії оцінки інноваційних проєктів.

- Венчурна компанія і принципи її роботи.

Інноваційна діяльність є однією з основних сфер діяльності будь-якої фірми. Її завданням є не лише створення нових виробів (або послуг), які будуть основою виробничої діяльності фірми в майбутньому, а й виведення нового товару на ринок збуту. Ця діяльність взаємопов’язана як із теорією і практикою загального менеджменту фірми, так і з виробничим, стратегічним та фінансовим менеджментом.

Процес розробки і виведення нового товару на ринок містить етапи від генерації ідей до початку комерційної реалізації товару. У цей час фірма створює потенційні варіанти, отримує уявлення споживачів про них, оцінює їх, усуває найменш привабливі, розробляє дослідні зразки продукції, випробовує їх і упроваджує на ринку.

Однак варто зазначити, що технологічно обґрунтована стратегія може й не мати економічного успіху, якщо у фірми немає можливості організувати виробництво з витратами, що дають змогу використати на ринку ціни, сумісні з купівельною спроможністю населення.

Стратегічний менеджмент інновацій

Інноваційний процес — це складний, комплексний, організаційний захід з інформаційно насиченими етапами прийняття різних рішень. Завдяки концептуальній організації цього процесу можна не лише знизити ризик помилкових рішень, а й навіть уникнути незапланованих витрат під час серійного виробництва нового товару.

Для того, щоб окупилися витрати на розробку і виробництво продукту, підприємству варто зберігати свою фінансову перевагу на ринку упродовж певного часу.

Будь-яке введення нового товару на ринок — ризикований захід. Помічено, що інновації досягають успіху у 65% випадків, хоча тільки 10% з них були по-справжньому новими, а 20% — лише новими версіями товарів.

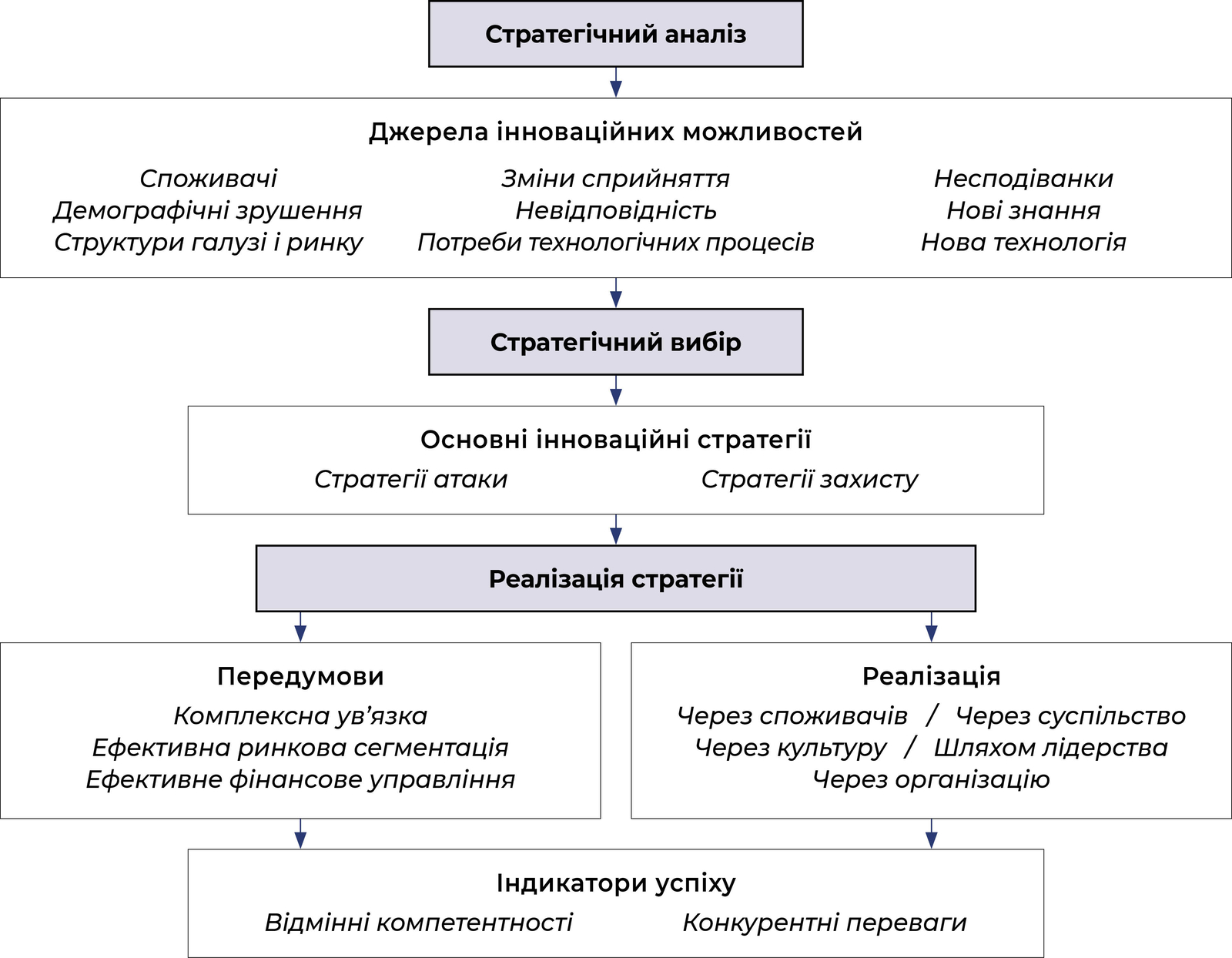

Ідентифікація або визначення стратегії в інноваційному процесі визначає лише початковий етап стратегічного менеджменту (мал. 1).

Звісно, сьогодні фірми застосовують у своїй діяльності різні види стратегій. Розглянемо їх детальніше.

▶ Наступальна стратегія

з високим ризиком, високою окупністю вимагає певної кваліфікації, властивості бачити нові ринкові перспективи та уміти швидко реалізувати їх у продуктах. Найчастіше невеликим фірмам для реалізації цієї стратегії бракує ресурсів. Проте в багатьох технологічних галузях дрібні компанії концентруються на одному проєкті, тоді як великі фірми розподіляють свої зусилля на низку проєктів. Ринковий лідер «приречений» займати наступальну позицію, бо його позиції можуть бути підірвані в разі появи науково-технічного нововведення.

▶ Захисна стратегія

передбачає невисокий ризик і придатна для компаній, спроможних отримати прибуток в умовах конкуренції, підтримуючи норму прибутку за допомогою низьких витрат. Таку стратегію часто-густо застосовують компанії із сильнішою позицією в маркетингу, ніж у НДДКР. Проте і такій компанії потрібен достатній науково-технічний потенціал, щоб швидко відреагувати на інновації конкурентів.

▶ Ліцензування

іноді називають поглинальною стратегією. Ліцензування може бути і підтримувальною стратегією для невеликих фірм, яким складно реалізувати впровадження великого нововведення.

Фірма у своїй діяльності може також у сукупності використати:

- наступальну стратегію НДДКР (розробка нових продуктів і технологій);

- захисну стратегію (поліпшення продуктів і технологій);

- змішану стратегію;

- ліцензування.

Вибір стратегії в цьому разі залежить від ринкового стану фірми, її конкурентного статусу і стадії життєвого циклу галузі.

Процедура добору та оцінка проєкту

Оцінка проєкту — найважливіша процедура на початковій стадії інноваційного проєкту, але вона також становить собою безперервний процес, що передбачає можливість зупинки проєкту у будь-який момент через додаткову інформацію, що з’являється.

На першому етапі вибору проєкту вирішується питання: чи може фірма дозволити собі впровадження нового продукту або технології. Тут визначальними є критерії технічної переваги програми та її відповідності спеціалізації фірми. На другому етапі менеджери далі розглядають варіанти впровадження нового продукту.

Які б витончені методи оцінки проєктів не використовувала компанія, зрештою рішення приймає її вищий менеджмент. Він контролює баланс між стабільністю роботи підприємства і впровадженням новітніх технологій.

Менеджер, приймаючи рішення про долю проєкту, дотримується таких правил:

- при виборі нової технології звертає увагу на те, чи задовольнятиме вона вимоги споживачів;

- при виборі нової технології зважає на сильний вплив справжньої практики і минулого досвіду;

- для удосконалення і нововведення проєктів усвідомлює, що більшість із них не буде успішною. Проте не варто постійно говорити нововведенням «ні»;

- споживач визначає істинну цінність технологічного удосконалення;

- вирішальним чинником часто є інфраструктура, потрібна для її впровадження.

Нові продукти можуть доповнювати наявний асортимент або повністю його заміщати. Абсолютно нові продукти розширюють асортимент, збільшують розміри реалізації і прибуток, є умовою зростання фірми. Проте не варто забувати про завдання розвитку поточного асортименту, тим паче, що наявному продукту зазвичай довіряють покупці і він концентрує в собі інвестиції компанії. Виробництво ж нового продукту пов’язане з неминучою невизначеністю.

Обсяг продажів напряму пов’язаний з ціною пропозиції.

Ціноутворення

Якщо своїми витратами фірма-виробник, власне кажучи, може повністю управляти, то при встановленні ціни на свою продукцію їй потрібно обов'язково зважати на рівень цін на товари, що конкурують.

Нижня межа ціни на нову продукцію зазвичай встановлюється відповідно до всіх здійснених підприємством витрат, що безпосередньо стосуються її виготовлення і реалізації. А верхня межа визначається тим, що робить пропонований покупцеві продукт для нього привабливішим порівняно з пропозиціями на ринку збуту.

Проте варто зважати, якщо ціна на пропоновану продукцію наближається до верхньої межі, фірма зазвичай збільшує свій прибуток, але зменшує економічну привабливість товару для споживача.

Отже, фірма не може оцінити проєкт за чинником ціноутворення без урахування ринкової ситуації і прогнозів допустимої ціни споживання для потенційних покупців.

Канали розподілу — це один із чинників, який не можна ігнорувати під час оцінки проєкту. Тобто, якщо у підприємства постане потреба в нових каналах розподілу, то витрати можуть суттєво зрости. Тому їх варто контролювати так само, як і стартові витрати з виведення товару на ринок.

Фінансові критерії оцінки проєктів

Передусім важливо чітко розрізняти остаточну ефективність проєкту і витрати фірми до того моменту, коли проєкт почне давати віддачу.

Ці витрати можуть призводити до «виснаження» фінансових ресурсів компанії, пов’язаних із розробкою і впровадженням проєкту, які складаються з витрат на НДДКР, зокрема, створення дослідного зразка, капітальних вкладень у виробничі потужності, витрат на підготовку виробництва на серійному заводі, а також стартових ринкових витрат. Вельми важливий не лише розмір абстрактних засобів, а й час їх інвестування. Наявність фінансових ресурсів для реалізації проєкту залежить від стану фірми, що визначається всією її діяльністю, усіма витратами і доходами.

Грошові потоки фірми, зокрема і при реалізації проєкту, мають оцінюватися з максимально можливою точністю. Такий аналіз важливий для виявлення максимального значення негативного грошового потоку, що не має перевищувати суми фінансових ресурсів фірми. Якщо ризик браку коштів зростає, то варто перенести максимум витрат у часі або розробити надзвичайний план поповнення фінансових ресурсів.

Звичайно ж, є й інші варіанти виходу із ситуації, але всі вони потребують індивідуального підходу до проблем, що склалися на підприємстві, пов’язаних із браком грошових коштів.

Фінансовий аналіз у процесі НДДКР

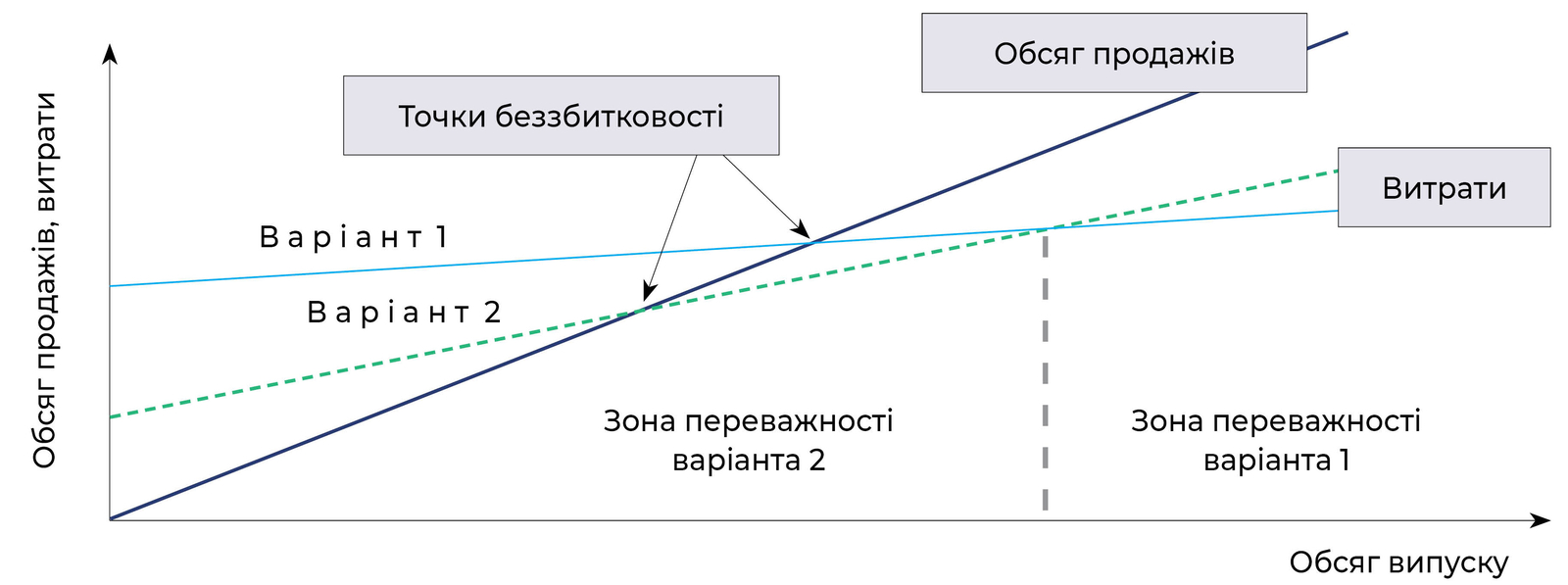

За певних обставин для великих проєктів вартість розробки може стати вирішальним чинником. Тут важливі точніші оцінки, а отже, і зосередження зусиль на отримання потрібної інформації.

Для певного кола складних технічних виробів характерні високий рівень витрат на НДДКР і невелику кількість виробів на стадії виробництва. У цьому разі може бути бажаним зменшення загальних витрат на НДДКР. Проте подібне зниження витрат на НДДКР може призвести до збільшення питомих витрат виробництва.

На малюнку 2 показана ситуація, яку ілюструє варіант 1, де високі витрати на НДДКР і низькі питомі виробничі витрати, а також варіант 2 — знижені витрати на НДДКР і вищі питомі виробничі витрати. Очевидно, що при порівняно невеликих обсягах випуску з погляду фінансової політики вигідніший варіант 2.

Отже, фінансовий аналіз можна розглядати як безперервний процес у межах НДДКР.

При орієнтації на створення продукту з коротким життєвим циклом (наприклад, у разі прогнозу появи нового технічного принципу) фінансовий успіх більше залежатиме від продовження життєвого циклу товару завдяки його швидшій розробці і впровадженню на ринку. Тож можуть стати доцільними додаткові витрати на пришвидшення НДДКР.

Під час розробки продукту, призначеного для ринку, зайнятого вже освоєним продуктом, який випускає конкурент, успіх залежатиме або від розробки дешевшого або якіснішого продукту. І щоб з’ясувати, якому продукту надасть перевагу покупець, потрібні додаткові витрати на маркетингові дослідження, позаяк правильне рішення має ключове значення для успіху продукту. Слід також зазначити, що підвищення технічного рівня, як правило, супроводжується зростанням витрат виробництва.

Оцінка ефективності інвестицій у НДДКР

Зазвичай виконання проєктів НДДКР і підготовка виробництва розтягуються на значні терміни. Тож постає потреба у зіставленні грошових вкладень, здійснених у різний час, тобто у дисконтуванні.

Номінально однакові за сумою витрат проєкти можуть мати різну економічну значущість. Проєкт, що потребує значних витрат у початковий період свого здійснення, буде за цим чинником менше привабливим, аніж проєкт, інвестиції в який рівномірно розподілені в часі або навіть зміщені загалом на пізніші терміни.

Для НДДКР типовим часом приведення при дисконтуванні є початок проєкту, а для проєкту, до якого входить виробництво, зазвичай усі витрати і доходи приводяться до моменту початку серійного виробництва.

Найчастіше на практиці для розрахунку вартості майбутніх грошових потоків застосовують основні формули дисконтування:

а) справжня вартість майбутніх грошових потоків

де: Рv — майбутня вартість грошових потоків; d — облікова ставка; t — роки (час дисконтування);

б) майбутня вартість справжнього грошового потоку

в) справжня вартість майбутнього рівномірного грошового потоку

де R — величина річного грошового потоку; n — число років інвестицій;

г) справжня вартість майбутнього рівномірного грошового потоку відповідно до інфляції

де Ro — величина грошового потоку в перший рік; i — річний відсоток інфляції.

Варто звернути увагу на те, що для оцінки ефективності інвестицій можуть застосовуватися статичні і динамічні критерії прибутковості. Статичні критерії не містять дисконтування. Вони прості у використанні і можуть застосовуватися для короткострокових проєктів і грубих оцінок. У цьому разі критеріями ефективності будуть прибуток від проєкту за весь термін виробництва розробленого продукту і статичний період окупності коштів, витрачених на НДДКР і підготовку виробництва.

Динамічні критерії містять тимчасову зміну вартості грошей шляхом дисконтування. Критеріями прийняття рішення будуть:

- прибуток, віднесений до цього моменту;

- динамічний термін окупності;

- внутрішня норма окупності.

Статичні і динамічні терміни окупності інвестицій можна отримати як рішення таких рівнянь:

(у разі нерегулярного грошового потоку при статичному критерії ефективності);

(у разі регулярного грошового потоку при статичному критерії ефективності);

(у разі нерегулярного грошового потоку при динамічному критерії ефективності);

(у разі регулярного грошового потоку при динамічному критерії ефективності),

де Q — обсяг інвестицій; Ток — термін окупності інвестицій: t — поточний рік; ПP — річний прибуток при регулярному грошовому потоці; Пt — річний прибуток у t-му році; d — облікова ставка; n — число років реалізації продукції.

У разі ж регулярного грошового потоку для розрахунку терміну окупності інвестицій застосовують такі формули.

При статичному критерії:

При динамічному критерії:

Розглянемо приклад 1:

Обсяг інвестицій (Q) становить 1000 ум. од., при обліковій ставці (d) = 10%. Річний прибуток при регулярному грошовому потоці (Пр) = 200 ум. од.

При статичному критерії термін окупності:

Ток = 1000 / 200 = 5 років.

При нерегулярному грошовому потоці значення терміну окупності можуть бути отримані завдяки табличним або графічним методам з використанням відповідного програмного забезпечення.

Порівняння внутрішнього темпу окупності з банківською обліковою ставкою також дає змогу оцінити ефективність капіталовкладень.

Ступінь економічної ефективності проєкту порівняно з обліковою ставкою (%) визначає середньорічну рентабельність проєкту (%).

Чинник часу відіграє надзвичайно суттєву роль в економічній діяльності фірми. Скорочення терміну НДДКР і підготовка виробництва до випуску продукції не лише збільшують обсяг прибутку завдяки комерційній реалізації додаткової продукції, а й вивільняють кошти для нових прибуткових проєктів, збільшуючи загальний прибуток фірми.

Врахування чинника ризику у фінансовому аналізі

Будь-яке економічне рішення передбачає ризик. Це особливо характерно для рішень в інноваційному менеджменті, де ступінь майбутньої невизначеності принципово високий. Завжди імовірним є те, що проєкт виявиться невиправданим з технічного погляду або технічно успішний проєкт зазнає невдачі на ринку.

У разі невеликих інвестицій проєкти можна порівнювати тільки за очікуваною величиною відношення ефект-витрати, модифікованого відповідно до загального ризику:

де В — ефект або результат; С — витрати; Рi — імовірність технічного успіху, а Рс — комерційного.

Варто зазначити, що немає жодних надійніших методів оцінки складової імовірності успіху проєкту, ніж суб’єктивні експертні оцінки.

У разі великих проєктів, що відволікають суттєву частину грошових ресурсів фірми, основний ризик полягає у перевищенні витрат на НДДКР, що не відповідають фінансовим можливостям фірми. Це вельми поширена причина невдач у сфері бізнесу, пов’язаного з великими проєктами НДДКР.

Основні складові невизначеності проєкту:

- рівень інвестиційних витрат;

- річний обсяг виробництва;

- норма облікової банківської ставки;

- рівень інфляції;

- ринкові ціни товару.

Аналіз ризику проєкту при відхиленні зазначених економічних характеристик можна також виконати, розраховуючи чутливість ключових фінансових критеріїв оцінки проєкту до відхилень цих характеристик. Якщо виявляють особливу чутливість до певного параметру, то потрібен глибший аналіз тенденцій зміни такого параметру під час виконання проєкту.

Із викладеного можна зробити певні висновки.

Вивчення фінансових прогнозів, зроблених при доборі НДДКР, свідчить, що вони неминуче містять доволі серйозні помилки. Отже, цінність таких прогнозів має обмежений характер. Проте ефективність інвестицій у НДДКР залежить від фінансової результативності проєктів, через що фінансовий аналіз є просто необхідним.

Насамперед варто оцінити чинники, за якими проєкт особливо «чутливий», і спрямувати ресурси підприємства на зменшення відповідної невизначеності. Надзвичайно важливо оцінку проєкту робити впродовж його виконання, особливо в його «контрольних точках».

Ще один чинник, на який варто звернути увагу і який вимагає обов’язкового та ретельного обліку, — ризик. Основні напрями обліку ризику: невизначеність окремого проєкту в реалізації усього портфеля проєктів і потенційний ризик в економічному стані фірми.

Слід зазначити, що основним змістом цільових досліджень під час управління життєвим циклом виробу є:

- аналіз прогнозованого стану об’єктів;

- визначення очікуваних і фактичних результатів;

- оцінка пріоритетності в рішенні локальних завдань;

- виявлення переважних напрямів використання ресурсів.

Доцільно також під час управління життєвим циклом виробу спиратися на систему контрольних точок циклу. На усіх контрольних точках фахівці підприємства аналізують відхилення якісних і кількісних параметрів виробу від проєктних значень за технічними і економічними критеріями і виробляють відповідні рішення за критерієм «ефект-витрати». Кількість контрольних точок (КТ) залежить від характеру виробу.

Тривалість усіх стадій життєвого циклу виробу суттєво впливає на його економічну ефективність. Для скорочення термінів науково-технічної підготовки виробництва:

- потрібно знизити до мінімуму усі зміни, які вносяться у виріб після передачі результатів від одного етапу до іншого, що забезпечується інженерно-технічними методами (стандартизація, уніфікація, забезпечення якості і надійності, застосування САПР тощо);

- визначити і реалізувати раціональну паралельність робіт, фаз, стадій циклу через застосування планово-координаційних методів;

- забезпечити скорочення витрат часу на виконання окремих етапів за допомогою розвитку технічного забезпечення, автоматизації, засобів планування, функціонально-вартісного аналізу, дослідного виробництва тощо.

Щодо кожного із цих варіантів технологічних рішень мають бути розраховані витрати, і якщо це доцільно, — побудувати діаграми «витрати-надійність». Завдяки аналізу таких діаграм можна буде прийняти рішення про методи реалізації економічно оптимальної надійності виробу.

Коефіцієнт науково-технічної результативності визначається за формулою:

де k — число оцінюваних параметрів;

Kвпі — коефіцієнт впливу i-го параметра на науково-технічну результативність;

Кпі — коефіцієнт відносного підвищення i-го параметра порівняно з базовим значенням.

Венчурна компанія

Термін «венчур» (venture — ризиковане підприємство) використовується для опису інноваційної організації, що створюється для відтворення у рамках великої компанії. Основна мета цього підприємства — забезпечити максимум відповідальності за прогрес нововведення з боку однієї людини — «венчурного керівника», який вільний у використанні виділених йому ресурсів при мінімальному зовнішньому втручанні. Тобто це дочірня інноваційна фірма компанії. Зазвичай таке управління використовується для небагатьох виключно успішних проєктів і діє разом з діючою організацією.

Відносно невеликі розміри організації і короткі комунікації забезпечують максимальну гнучкість управління в міру розвитку проєкту, позаяк венчурний керівник є, власне, генеральним директором у рамках проєкту й забезпечує і НДДКР, і виробництво, і вихід на ринок нового продукту.

Венчурна компанія є діловою співпрацею власників компанії із власниками венчурного капіталу з реалізації проєктів з високим ступенем ризику і можливістю отримання значного доходу.

Власники венчурного капіталу вкладають гроші туди, куди банки (за статутом або через обережність) вкладати кошти не наважуються. Як правило, це знову створювані дрібні підприємства, які фінансуються власними грошовими коштами. Зазвичай банківські кредити можуть стати для них недоступними. Це пов’язано з тим, що такі кредити видаються під конкретне майнове забезпечення, що може виявитися недостатнім. Саме в такій ситуації важливо залучити венчурний капітал.

Принципи роботи венчурної компанії такі:

- створення фонду венчурного капіталу у формі товариства, в якому фірма-організатор несе повну відповідальність за управління фондом. Для цього розробляється розгорнутий бізнес-план для переконання потенційних інвесторів вкласти свої гроші в розвиток цього підприємства;

- розміщення венчурного капіталу за різними проєктами зі ступенем ризику не більше 25% і з терміном віддачі вкладень через 3—5 років;

- «вихід» венчурного капіталу з підприємства шляхом перетворення компанії на акціонерне товариство відкритого типу з розміщенням акцій компанії на фондовій біржі або продажем більшої частини акцій великої корпорації.

Кожен венчурний фонд зацікавлений в тому, щоб його капітали були вкладені в підприємства, які перебувають на різних стадіях розвитку. Крім того, власники венчурного капіталу, бажаючи понизити інвестиційний ризик, розподіляють його за різними галузями, а для контролю за діяльністю венчурного фонду призначають «свою» людину на посаду керівника фінансами венчурної компанії.

Венчурні компанії лише управляють фондами, але не володіють ними. Вони отримують винагороду від власників капіталу відповідно до умов договору між компанією і засновниками венчурного фонду, хоча можуть вкласти до цих фондів і частину своїх власних коштів. Попит на венчурний капітал на заході останніми роками викликав бурхливе зростання кількості фінансових джерел.

Стосовно України венчурний капітал можна розподілити на такі види:

- акціонерні товариства закритого типу (грошові кошти пенсійних фондів, великих індивідуальних інвесторів тощо) з подальшим перетворенням їх на акціонерні товариства відкритого типу;

- відкриті фонди венчурного капіталу, створені у формі товариств;

- венчурний капітал концернів, фінансово-промислових груп з утворенням власного інвестиційного пулу (зазвичай товариства), де інвестиції венчурного капіталу розглядаються як дослідження і розробка нових технологій, що в майбутньому може принести компаніям значні доходи.

Фінансування на ранній стадії має найвищий ризик, але є шанс у разі успіху отримати за це доволі високий дохід.

Формування ризикового капіталу при створенні венчурної компанії показане в таблиці 1.

Фірма, яка має привабливу для венчурних капіталістів ідею, потребує грошей і тому вкладає в розвиток цієї компанії певну суму грошових коштів. У цьому разі, маючи свою частку в загальній справі, венчурний капіталіст основну частку ризику бере на себе. Що більший ризик, то вищий очікуваний дохід.

Сьогодні венчурні компанії стали невід’ємною і важливою частиною ділового життя. Їх обсяг вкладень венчурного капіталу зазвичай сягає значного рівня й іноді істотно перевищує обсяг капіталу, який вклали засновники підприємства. Вкладаючи суми, що перевищують капітал власників, власники венчурного капіталу водночас прагнуть не володіти контрольним пакетом звичайних акцій, а решта їхніх коштів надається у вигляді позики або вкладення у привілейовані акції.

Варто також зазначити, що власники венчурного капіталу практично ніколи не досягають повного успіху в усіх проєктах. За наявними даними, у середньому 1/3 інвестицій завдає їм збитків, 1/3 — вельми скромний прибуток і лише 1/3 — великі доходи.