Дія Сіті діє! Податкова революція в IT-галузі

1 січня 2022 року запроваджується комплексна реформа підходів до регулювання ІТ-галузі, яка містить як податкові компоненти, так і зміни трудових відносин, особливостей ведення бізнесу тощо. Тому наш експерт проаналізував вимоги до резидентів Дія Сіті, а також ризики та переваги переходу на новий податковий режим.

Інформаційні технології стають дедалі важливішим сектором для економіки України. Частка IT-галузі у ВВП України становить понад 5%. Експорт комп’ютерних послуг у 2019 році зріс на 30,2% порівняно з попереднім роком і становить $4,17 млрд, а у 2020 році досяг $5,03 млрд. Як відомо, зазначений бізнес є надзвичайно мобільним і легко може змінювати юрисдикцію та фактичне місце створення продуктів. Україна певний час успішно розвивала зазначений сектор за допомогою оптимізації витрат через ФОП і різноманітні схеми взаємодії з нерезидентами. Однак останнім часом влада демонструє бажання, якщо не позбутися спрощеної системи оподаткування, то хоча б суттєво її обмежити. Крім того, країни-сусіди України створюють привабливі умови для ведення IT-бізнесу, залучення інвестицій та переміщення фахівців з інших держав. Тому покращання умов оподаткування для цього сектору було лише питанням часу. Наразі можемо констатувати, що з 1 січня 2022 року запроваджується комплексна реформа підходів до регулювання галузі, яка містить як податкові компоненти, так і зміни трудових відносин, особливостей ведення бізнесу тощо. Зокрема, набрав чинності Закон України від 14.12.2021 р. № 1946-IX, яким унесено зміни до Податкового кодексу України (ПКУ) щодо стимулювання розвитку цифрової економіки в Україні. Однак перед тим як перейти безпосередньо до податкових новацій, розглянемо, хто може скористатися передбаченими податковими перевагами.

Хто може стати резидентами Дія Сіті?

Зазначимо, що організаційні, правові та фінансові засади функціонування правового режиму Дія Сіті визначає Закон України від 15.07.2021 р. № 1667-IX «Про стимулювання розвитку цифрової економіки в Україні» (далі — Закон № 1667). Резидентом Дія Сіті може бути юридична особа, зареєстрована на території України, незалежно від її місцезнаходження та місця провадження господарської діяльності, яка відповідає всім таким вимогам:

Умова 1

здійснення одного або кількох видів діяльності, визначених част. 4 ст. 5 Закону № 1667;

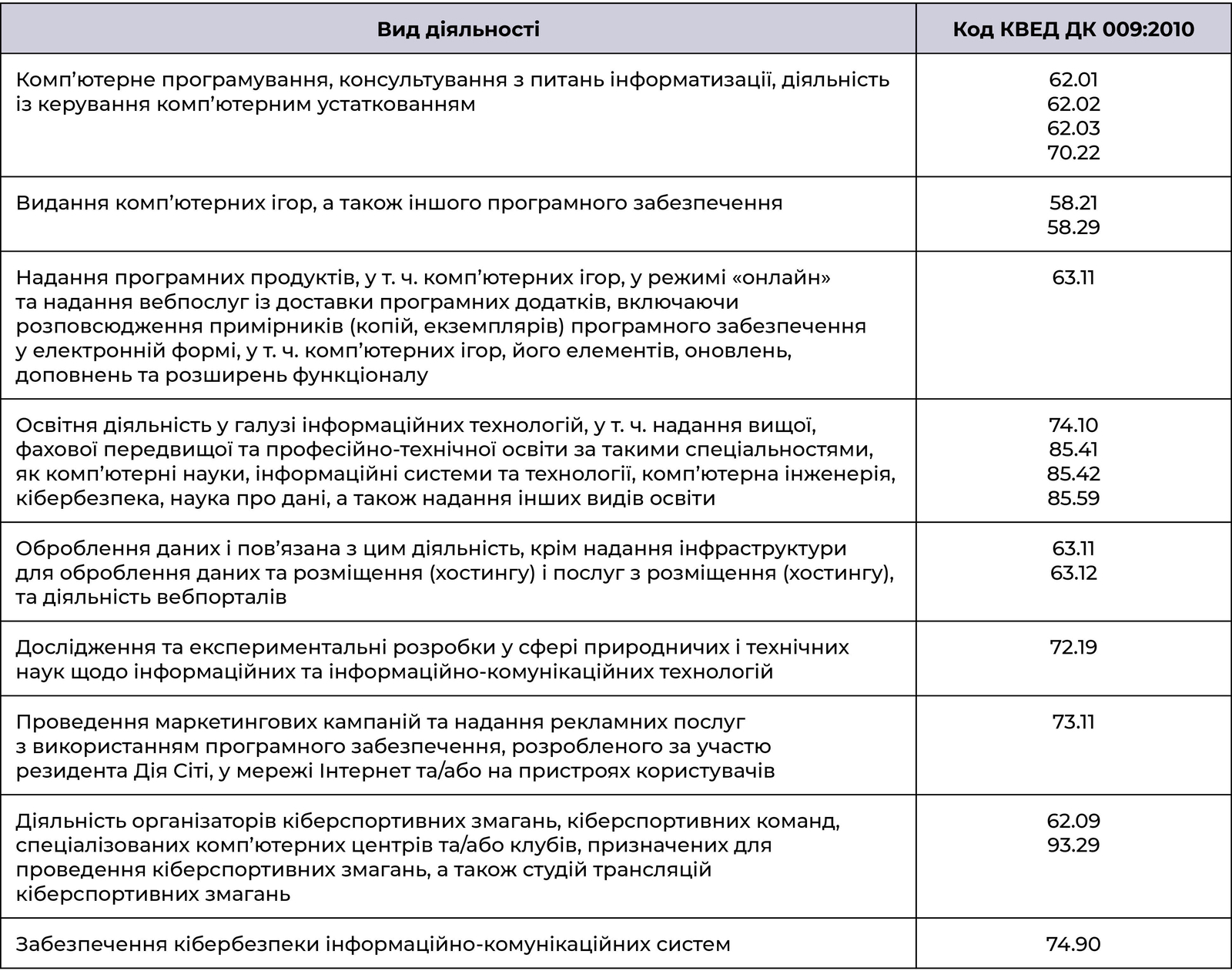

Такі види мають бути зазначені у статуті компанії та/або відомостях про неї, що містяться в Єдиному державному реєстрі. Зазначимо, що перелік видів діяльності, який передбачає зазначена стаття, доволі широкий. Резидентами Дія Сіті можуть стати не лише компанії, які безпосередньо займаються розробкою програмних продуктів, а й чимало компаній із суміжних галузей. Зокрема, (але не виключно) можна займатися: див. Таблицю 1.

Передбачені й інші сучасні види діяльності, які поки що прямо не зазначені в КВЕД, зокрема діяльність постачальника послуг, пов’язаних з обігом віртуальних активів, та діяльність із проєктування (конструювання), дослідження, тестування (випробування) технологій, пристроїв і систем робототехніки з використанням комп’ютеризованих систем управління.

Як позитивний момент слід зазначити те, що перелік послуг доволі деталізований, що потенційно дасть змогу уникнути суперечок із контролюючими органами. Зазначено що КМУ наділений правами доповнювати зазначений перелік. Відповідно до Закону № 1667 суб’єкти Дія Сіті можуть здійснювати «інші види діяльності, визначені Кабінетом Міністрів України в порядку, встановленому Законом України «Про засади державної регуляторної політики у сфері господарської діяльності».

Умова 2

розмір середньої місячної винагороди залученим працівникам та гіг-спеціалістам, починаючи з календарного місяця, наступного за календарним місяцем, у якому набуто статус резидента Дія Сіті, кожного календарного місяця становить не менше ніж еквівалент 1200 євро за офіційним курсом гривні щодо євро, установленим НБУ. Розмір середньої місячної винагороди працівникам та гіг-спеціалістам1 — сума, що розраховується шляхом ділення суми всіх виплат у вигляді винагороди (заробітної плати) (до утримання податків, зборів та інших обов’язкових платежів), здійснених юридичною особою працівникам та гіг-спеціалістам у відповідному календарному місяці, на загальну кількість працівників і гіг-спеціалістів, яким здійснювалися такі виплати;

________________

1 Гіг-спеціаліст — фізична особа, яка за гіг-контрактом є підрядником та/або виконавцем.

Умова 3

середньооблікова кількість працівників та гіг-спеціалістів юридичної особи (у разі залучення) за підсумками кожного календарного місяця, починаючи з наступного за календарним місяцем, в якому юридичною особою набуто статус резидента Дія Сіті, становить не менше дев’яти осіб;

Умова 4

сума кваліфікованого доходу юридичної особи, отриманого за перших три календарних місяці, наступні за календарним місяцем, в якому юридичною особою набуто статус резидента Дія Сіті, становить не менш як 90% суми її загального доходу за такий період, а сума кваліфікованого доходу, отриманого за кожен календарний рік перебування у статусі резидента Дія Сіті, становить не менш як 90 відсотків суми загального доходу юридичної особи за той самий період (за наявності загального доходу). Водночас під кваліфікованим доходом розуміють суму чистого доходу від реалізації продукції (товарів, робіт, послуг) та роялті (якщо такі суми роялті не враховано у чистий дохід від реалізації продукції), отриманих у результаті здійснення видів діяльності, передбачених Законом № 1667;

Умова 5

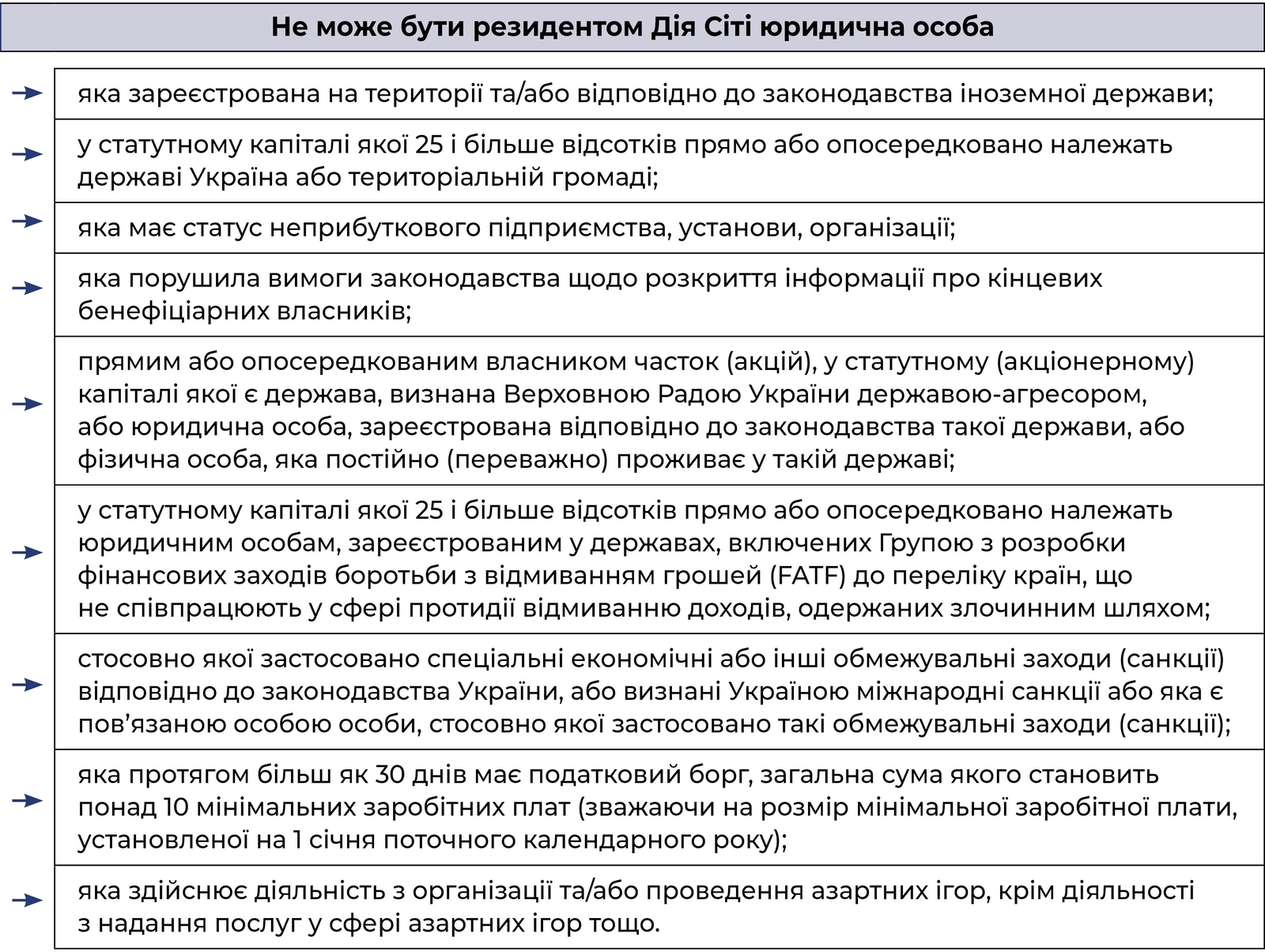

щодо юридичної особи немає обставин, передбачених част. 2 ст. 5 Закону № 1667.

Перелік обмежень також доволі широкий (див. Схему).

Не може бути резидентом особа, яка є постачальником послуг, пов’язаних з обігом віртуальних активів, та не виконала вимог законодавства щодо включення до певного реєстру, постановки на облік, отримання ліцензії чи іншого дозвільного документа (якщо такі вимоги встановлені законодавством як умова надання відповідних послуг). Нагадаємо, що законопроєкт «Про віртуальні активи» (законопроєкт № 3637), який народні депутати ухвалили 08.09.2021 р., Президент повернув до Верховної Ради зі своїми пропозиціями.

Як зареєструватися резидентом?

Набуття статусу резидента Дія Сіті за Законом № 1667 є добровільним. Для набуття статусу резидента Дія Сіті юридична особа має звернутися до уповноваженого органу із заявою в порядку, визначеному Законом № 1667 (таким органом є Мінцифри). Заява розглядається протягом 10 робочих днів із дня надходження до уповноваженого органу такої заяви. Закон № 1667 містить перелік підстав для відмови від надання статусу резидента (зокрема в разі невідповідності передбаченим вимогам). У разі прийняття рішення про відмову уповноважений орган не пізніше робочого дня, наступного за днем прийняття рішення, надсилає відповідне рішення заявнику, разом з обґрунтованим поясненням, що має містити повний перелік підстав для прийняття відповідного рішення. Рішення про набуття заявником статусу резидента Дія Сіті приймається уповноваженим органом протягом 10 робочих днів із дня надходження заяви.

Звіт про відповідність

Зазначимо, що резидент, в останній день шостого місяця, що настає за календарним місяцем, у якому набуто статусу резидента Дія Сіті, має подати:

- звіт про відповідність усім вимогам, передбаченим законом;

- незалежний висновок, наданий суб’єктом аудиторської діяльності за підсумками перевірки тверджень резидента Дія Сіті, викладених у його початковому звіті про відповідність.

Резидент Дія Сіті зобов’язаний щороку не пізніше 1 червня року, наступного за звітним, подавати до уповноваженого органу річний звіт про відповідність. До річного звіту про відповідність також додається незалежний висновок, поданий суб’єктом аудиторської діяльності.

Які гарантії надаються?

Відповідно до ст. 3 Закону № 1667 правовий режим Дія Сіті встановлюється на необмежений строк, але не менш як на 25 років із дня внесення до реєстру Дія Сіті запису про першого резидента Дія Сіті. Протягом 25 років держава гарантує всім резидентам чинність правового режиму Дія Сіті та стабільність його умов, визначених цим Законом, законами України, що визначають особливості оподаткування резидентів Дія Сіті, а також додержання прав і законних інтересів резидентів Дія Сіті та залучених ними фахівців. Виняток зроблено лише для норм, які передбачатимуть сприятливіші умови ведення діяльності, зменшуватимуть розмір податків, зборів чи інших обов’язкових платежів або скасовуватимуть їх, пом’якшуватимуть чи скасовуватимуть відповідальність резидентів тощо. Що ж надання подібних довгострокових гарантій можна лише вітати!

Вибір моделі оподаткування

Унесені до ПКУ зміни фактично запроваджують для певних категорій платників податок на виведений капітал (ПнВК). Щоправда, відповідно до виписаної в ПКУ моделі він розглядається як особлива частина податку на прибуток і ніде так не називається. Це не зовсім логічно, доцільніше було б говорити про два окремих податки, позаяк вони відмінні навіть у принципі визначення об’єкта оподаткування. Якщо для податку на прибуток таким об’єктом є фінансовий результат до оподаткування (прибуток або збиток), визначений у фінансовій звітності підприємства, скоригований на передбачені ПКУ податкові різниці, то в ПнВК оподатковуються операції, які призводять до виведення капіталу з компанії, тобто фактично витрати. Утім, зазначена особливість є вимушеним компромісом: зобов’язавшись перед МВФ не запроваджувати ПнВК, влада «схитрувала», прописавши сплату податку на прибуток на особливих умовах.

Утім, резидент може залишатися і класичним платником податку на прибуток, причому ця опція працює за замовченням. Відповідно до ПКУ резидент Дія Сіті має:

- або обрати сплату податку на прибуток підприємств на особливих умовах, визначеного п. 141.10 ст. 140 ПКУ;

- або залишитися на загальній системі оподаткування. У цьому випадку від платника податку не вимагається вчинення певних дій, це режим за замовчуванням. Відповідно до пп. 14.1.2821 ст. 14 ПКУ резиденти Дія Сіті, які не обрали (не перейшли) відповідного режиму оподаткування, сплачують податок на прибуток підприємств на загальних підставах та вважаються резидентами Дія Сіті, що не є платниками податку на особливих умовах.

Резидент Дія Сіті, який є платником податку на прибуток підприємств на загальних підставах, може прийняти рішення про перехід на оподаткування як резидента Дія Сіті — платника податку на особливих умовах шляхом подання відповідної заяви до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу. Резидент Дія Сіті, який є платником податку на прибуток підприємств на загальних підставах, може здійснити перехід на оподаткування як резидента Дія Сіті — платника податку на особливих умовах один раз протягом календарного року.

Особливі умови оподаткування

Ставка податку встановлюється у розмірі 9% бази оподаткування, визначеної відповідними статтями ПКУ.

У разі здійснення оподатковуваної операції у відмінній від грошової формі резидент Дія Сіті — платник податку на особливих умовах зобов’язаний самостійно перевірити відповідність ціни договору звичайній ціні та визначити базу оподаткування на рівні не нижче за звичайну ціну.

Базовий податковий (звітний) період дорівнює календарному року.

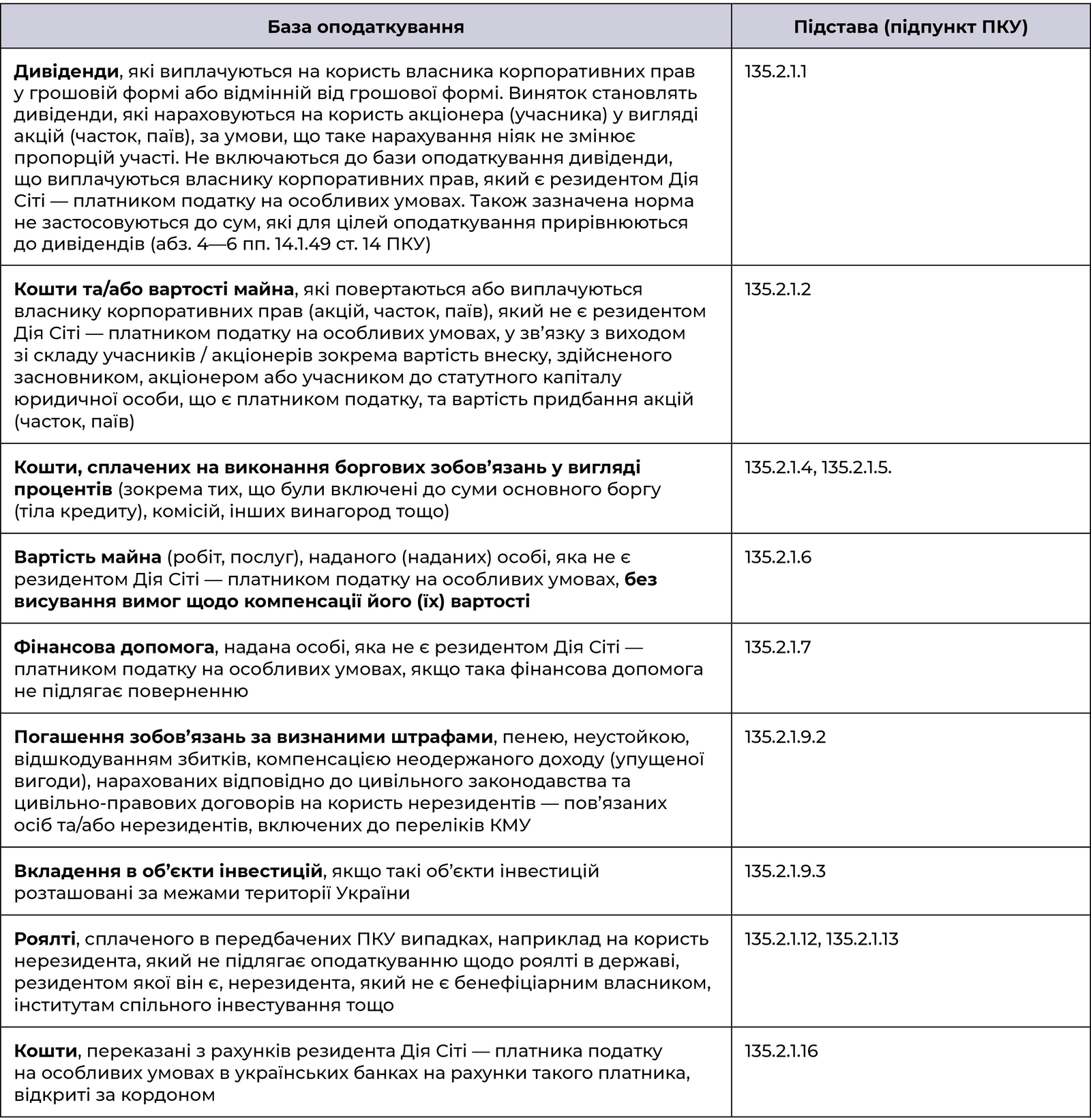

База оподаткування резидента Дія Сіті визначається п. 135.2.1 ст. 135 ПКУ. Об’єктів, які включається до бази оподаткування, багато, адже законотворець намагався врахувати всі можливі випадки виведення капіталу з підприємства. Отже, базу оподаткування див. у Таблиці 2.

Звісно, це не повний перелік об’єктів оподаткування, до того ж майже кожний пункт супроводжується численними винятками та особливостями застосування. Проте завдяки йому можна уявити основну ідею запровадженого податкового режиму — максимально унеможливити виток коштів із компаній, які є резидентами Дія Сіті.

Оподаткування дивідендів

Як вже зазначалося, у випадку виплати дивідендів, які виплачуються резидентом Дія Сіті на особливих умовах на користь власника корпоративних прав у грошовій формі або відмінній від грошової формі, така сума підлягає оподаткуванню. Водночас такі дивіденди відповідно до пп. 170.5.5. ст. 170 ПКУ не включаються до розрахунку загального місячного (річного) оподатковуваного доходу платника податку, дивіденди, які нараховуються на його користь емітентом корпоративних прав, який є резидентом Дія Сіті — платником податку на особливих умовах, за умови, що таким резидентом Дія Сіті — платником податку на особливих умовах не здійснювалася виплата дивідендів за акціями або іншими корпоративними правами протягом двох календарних років поспіль. Резиденти Дія Сіті — платники податку на особливих умовах звільняються від обов’язку сплати авансових внесків з податку на прибуток у разі виплати дивідендів (пп. 57.11.8 ст. 57 ПКУ).

Податок на доходи нерезидента

Резидент Дія Сіті не звільняється від сплати податку на доходи нерезидента, що мають походження з України. Щоправда, сума податку, яка підлягає сплаті до бюджету, зменшується на суму податку на доходи нерезидента, нарахованого за відповідною операцією згідно з п. 141.4 ст. 141 ПКУ.

Резидент на загальних умовах та ФОП

Можливість взаємовідносин з ФОПами резидентам, які не перейшли на особливі умови оподаткування, суттєво обмежили. Фінансовий результат податкового (звітного) періоду збільшується на суму вартості майна, робіт, послуг (крім роялті), придбаного (придбаних) резидентом Дія Сіті — платником податку на прибуток підприємств на загальних підставах у платників єдиного податку протягом податкового (звітного) року, у розмірі, що перевищує 20% суми витрат від будь-якої діяльності, визначених за показниками Звіту про фінансові результати (Звіту про сукупний дохід) за попередній річний звітний період.

Водночас ПКУ встановлює перехідний період. До 1 січня 2024 року зазначена норма не застосовується, у 2024 році коригування здійснюватиметься в розмірі, що перевищує 50% суми витрат.

КІК та резиденти Дія Сіті

Якщо резидент Дія Сіті — платник податку на особливих умовах є контролюючою особою, окремим об’єктом оподаткування податком на прибуток підприємств, що оподатковується за базовою (основною) ставкою, є скоригований прибуток контрольованої іноземної компанії, визначений відповідно до ст. 392 ПКУ (пп. 141.91.4 ст. 149 ПКУ). Інакше кажучи, словами резидента Дія Сіті не захистить від потреби визначати скоригований прибуток КІК.

Трансфертне ціноутворення

Підпункт 39.2.1.1 ст. 39 ПКУ доповнено уточненням, що контрольованими операціями є господарські операції платника податків, що можуть впливати на об’єкт оподаткування податком на прибуток підприємств платника податків. Що ж стосується резидентів Дія Сіті — платників податку на особливих умовах, то для них контрольованими операціями є операції, які можуть впливати на фінансовий результат до оподаткування, визначений у фінансовій звітності згідно з національними положеннями (стандартами) бухгалтерського обліку або міжнародними стандартами фінансової звітності.

Оподаткування заробітної плати

За ставкою 5% оподатковуються доходи платника податку — спеціаліста резидента Дія Сіті, що виплачуються на його користь резидентом Дія Сіті у вигляді:

- заробітної плати;

- винагороди за гіг-контрактом2, зокрема винагороди за створення та перехід прав на твори, створені за замовленням;

- авторської винагороди за створення службового твору та перехід прав на службові твори.

_______________

2 Гіг-контракт — цивільно-правовий договір, за яким гіг-спеціаліст зобов’язується виконувати роботи та/або надавати послуги відповідно до завдань резидента Дія Сіті як замовника, а резидент Дія Сіті зобов’язується оплачувати виконані роботи та/або надані послуги і забезпечувати гіг-спеціалісту належні умови для виконання робіт та/або надання послуг, а також соціальні гарантії, передбачені розділом V Закону № 1667.

Зазначена норма застосовується до доходу у вигляді заробітної плати чи винагороди, розмір якого не перевищує еквівалента 240 000 євро за календарний рік за офіційним курсом гривні щодо євро, установленим НБУ станом на 1 січня звітного податкового року.

Єдиний внесок для платника — резидента Дія Сіті, який у календарному місяці відповідав установленим Законом № 1667 вимогам, встановлюється:

- на суму нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, зокрема в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці», — у розмірі мінімального страхового внеску;

- на суму винагороди фізичним особам за виконання робіт (надання послуг) за гіг-контрактами, укладеними у порядку, передбаченому Законом № 1667, — у розмірі мінімального страхового внеску.

Насамкінець зазначимо, що викладені заміни в оподаткуванні дійсно можуть вважатися справжньою податковою реформою, а не її імітацією, до якої платники звикли останніми роками. Цікаво на практиці простежити, як застосовуватиметься ПнВК, що, на думку багатьох податкових експертів, має стати основним податком та замінити класичний податок на прибуток. Тоді як новації доволі складні і очевидно, що під час застосування спостерігатимемо певні коригування. Утім, пам’ятаймо про гарантії держави — не погіршувати оподаткування протягом 25 років.