Податок на прибуток. Збитки минулих періодів і податкова пільга

ЦЯ СТАТТЯ ДОПОМОЖЕ:

- зрозуміти, чому зменшення прибутку звітного року на суму збитків минулих років є податковою пільгою;

- розрахувати суму такої податкової пільги та знайти їй місце в податковій звітності;

- уникнути штрафів, передбачених п. 120.1 та 123.1 Податкового кодексу України.

Практична ситуація

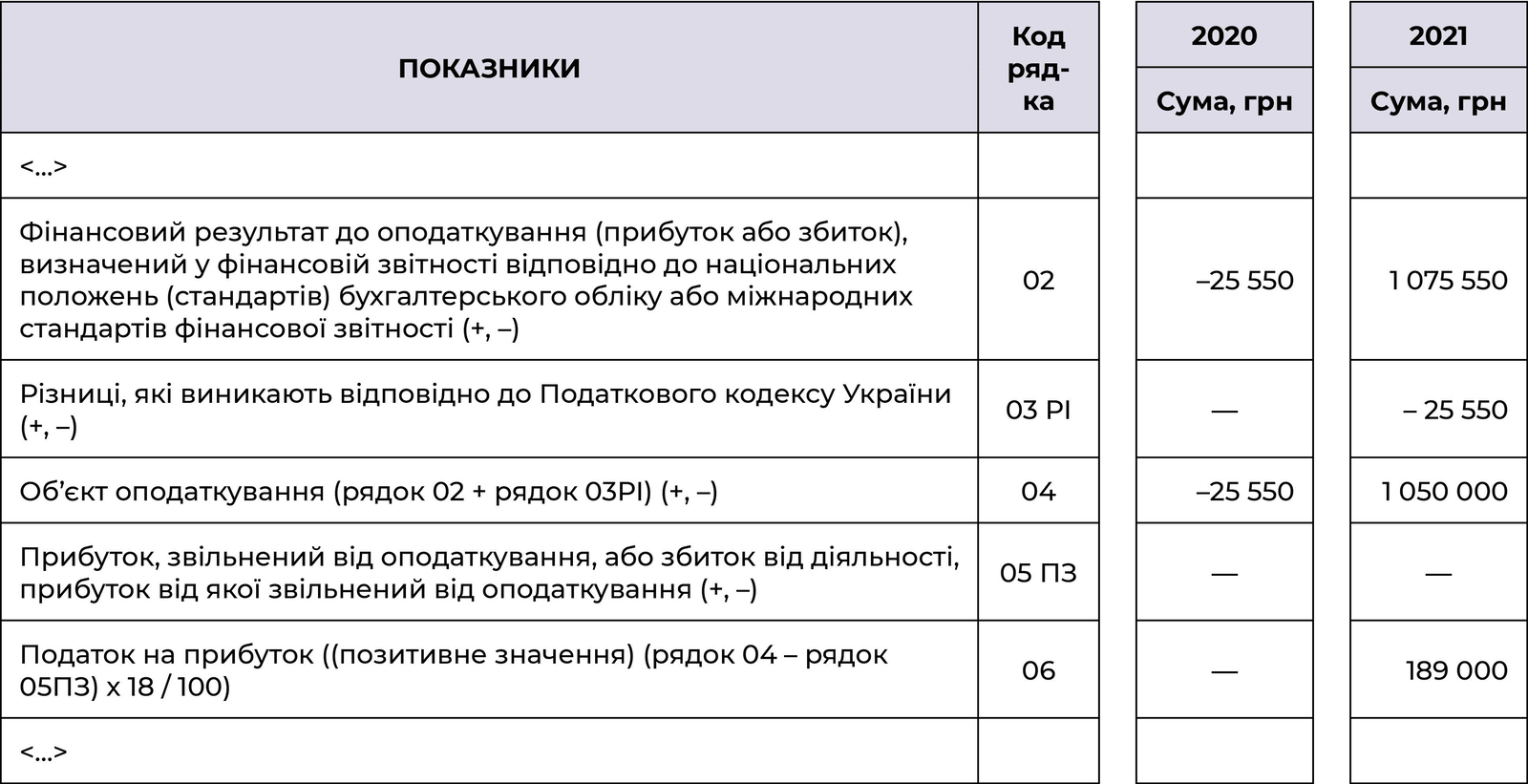

За підсумками 2020 року підприємство подало до органу ДПС Податкову декларацію з податку на прибуток підприємств (далі — Декларація), у якій фінансовим результатом до оподаткування був збиток.

У 2021 році підприємство отримало прибуток. Показники Декларації за 2020 та 2021 роки (в обох випадках базовий звітний період — рік) наведено в таблиці 1.

Чи виникає сума податкової пільги в цьому випадку? Як розрахувати і де відобразити у звітності? Якщо не показати пільгу з податку на прибуток, то чи передбачена відповідальність підприємства згідно з чинним законодавством? Розгляньмо ці питання.

Що таке пільга і де її відобразити?

Податкова пільга — це насамперед передбачене податковим законодавством звільнення платника податків від обов’язку щодо нарахування та сплати податку і збору. Утім, не тільки це. Як випливає з п. 30.1 Податкового кодексу України від 02.12.2010 р. № 2755-VI (далі — ПКУ), за наявності відповідних підстав податковою пільгою також є сплата податку (збору) в меншому розмірі.

Суми податку (збору), не сплачені суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг, обліковуються платником податку (п. 30.6 ПКУ). Відповідно до п. 2 Порядку обліку сум податків та зборів, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг, затвердженого постановою КМУ від 27.12.2010 р. № 1233 (далі — Порядок № 1233), суб’єкт господарювання, який не сплачує податків і зборів у зв’язку з отриманням податкових пільг, має вести облік сум таких пільг і відображати інформацію про суми податкових пільг у податковій звітності, що подається контролюючому органу у строки, установлені ПКУ.

Зважаючи на наведені законодавчі вимоги, ДПС зазначає таке (категорія 102.19 Загальнодоступного інформаційно-довідкового ресурсу (далі — ЗІР):

- суб’єкти господарювання, що не сплачують податку на прибуток підприємств у зв’язку з отриманням податкових пільг, ведуть облік сум таких пільг, які відображають у додатку ПП до Декларації «Інформація про суми податкових пільг» (далі — Додаток ПП);

- якщо суб’єкт господарювання пільгами не користується, — Додаток ПП до Декларації не подається.

Нагадаємо, що Додаток ПП, як й інші додатки, є невід’ємною частиною Декларації (п. 46.1 ПКУ).

Відповідно до пп. 140.4.4 ПКУ, на який далі в консультації посилається ДПС, сума від’ємного значення об’єкта оподаткування минулих податкових (звітних) років є різницею, на яку зменшується фінансовий результат до оподаткування.

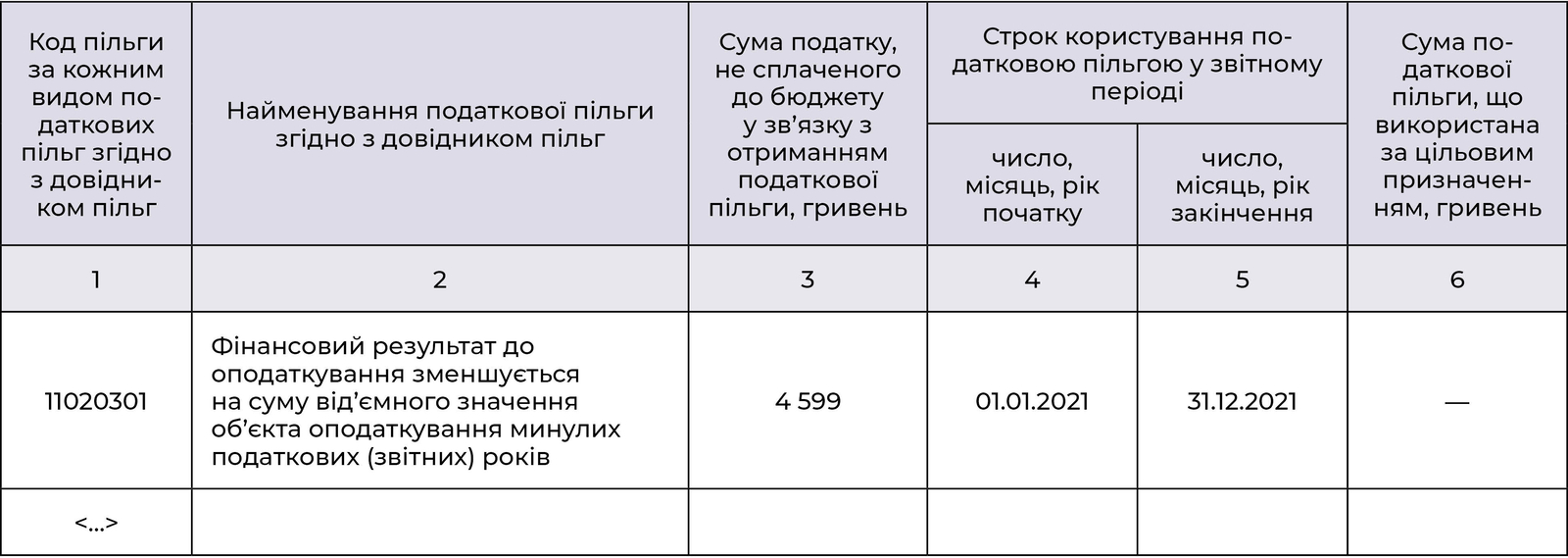

Розрахунок пільги з податку на прибуток здійснюють на підставі показників Декларації. А тому в Додатку ПП за податковий (звітний) період у графі 3 «Сума податку, не сплаченого до бюджету у зв’язку з отриманням податкової пільги (вивільнені від оподаткування кошти), гривень» слід зазначити не сплачену до бюджету суму податку на прибуток, розраховану на підставі показників Декларації за відповідний податковий (звітний) період. У Довіднику № 105/2 інших податкових пільг (станом на 01.10.2021), розміщеному на вебсайті ДПС (https://tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/54005.html), пільга, що цікавить, має код 11020301.

Розрахунок суми пільги

За наведених умов основну частину (таблицю) Додатка ПП до Декларації за 2021 рік заповнено так, як показано в таблиці 2. У графі 1 наведено код пільги, а у графі 2 — її найменування згідно з Довідником пільг.

Показник графи 3 отримано розрахунковим шляхом: суму збитків минулих періодів (показник ряд. 3.2.4 додатка РІ до Декларації за 2021 рік, який у цьому випадку збігається із показником ряд. 03 РІ основної частини Декларації) , помножено на ставку податку на прибуток (18%). Варто зауважити: сума збитків, яка бере участь у розрахунку, не має перевищувати суми прибутку. Позаяк за даними Декларації за 2021 рік збитки на суму 25 550 грн повністю покриваються прибутком, до розрахунку взято всю суму збитків.

Отже, показник графи 3 становить 4 599 грн (25 550 грн х 18%), і це — сума, яку втратить бюджет через те, що підприємство користувалося зазначеною пільгою з 01.01.2021 р. по 31.12.2021 р. включно (графа 4 та 5 Додатка ПП відповідно). Як бачимо, заповнити додаток ПП у цій ситуації нескладно.

У формі Декларації (звітної нової, уточнюючої) у полі «Наявність додатків» потрібно поставити знак «+» навпроти Додатка ПП, чим підприємство підтвердить його наявність.

Зазначимо, у разі якщо об’єкт оподаткування з податку на прибуток у звітному періоді має від’ємне значення (за ситуацією підприємства це 2020 рік) або дорівнює нулю без урахування від’ємного значення об’єкта оподаткування попереднього звітного року, то втрати до бюджету не виникають, отже, суму пільги не визначають. Так вважає і ДПС (ЗІР, категорія 102.10).

Відповідальність за неподання додатка ПП

Відповідно до п. 48.3 ПКУ податкова декларація має містити обов’язкові реквізити, зокрема інформацію про додатки, що додаються до податкової декларації та є її невід’ємною частиною. Зі свого боку, податкова звітність, складена з порушенням норм ст. 48 ПКУ, не вважається податковою декларацією (п. 48.7 ПКУ).

Отже, у разі неподання платником податку Додатка ПП разом із Декларацією ДПС може не визнати такої податкової звітності податковою декларацією. Приміром, щодо фінансової звітності як додатка до Декларації ДПС прямо зазначає у своїй консультації (ЗІР, категорія 102.22): «…у разі неподання до органу ДПС фінансової звітності разом з Декларацією (Звітом) як її невід’ємної частини така податкова звітність не визнається податковою декларацією».

Відповідальність за неподання або несвоєчасне подання платником податків податкових декларацій передбачена п. 120.1 ПКУ. Неподання або несвоєчасне подання платником податку на прибуток Декларації, обов’язок подання якої до контролюючих органів передбачено ПКУ, тягне за собою накладення штрафу в розмірі 340 грн за кожне таке неподання або несвоєчасне подання. Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення, — тягнуть за собою накладення штрафу в розмірі 1020 грн за кожне таке неподання або несвоєчасне подання.

Тож якщо Додаток ПП є частиною декларації, то окрема відповідальність у вигляді штрафу за його неподання не виникає. Якщо Декларацію все ж таки прийнято органом ДПС, але без Додатка ПП, задля уникнення будь-яких непорозумінь із контролюючими органами радимо подати звітну Декларацію повторно (звітна нова, уточнююча). Про таку можливість можуть нагадати і працівники органу ДПС конкретному підприємству.

Зауважимо щодо іще однієї позиції податківців, яку можна віднайти в інтернет-просторі, стосовно ситуації перенесення від’ємного значення об’єкта оподаткування попереднього року в звітний. Позиція така: «У разі, якщо неправильне заповнення Додатка ПП до Декларації призвело до зміни податкового зобов’язання, то при визначенні контролюючим органом суми податкового зобов’язання до платника застосовуються штрафи, передбачені п. 123.1 ст. 123 Податкового кодексу України».

Однак, як бачимо з прикладу, на суму задекларованих податкових зобов’язань з податку на прибуток розрахунок суми пільги аж ніяк не впливає. І дійсно, у Додатку ПП цю пільгу відображають за фактом, тобто наводять суму податку, не сплаченого у зв’язку зі зменшенням фінансового результату до оподаткування, на суму від’ємного значення об’єкта оподаткування минулих податкових (звітних) років. Насправді ж наведену позицію ДПС було викладено в консультації, розміщеній у ЗІРі (категорія 102.20.02), але з 01.01.2021 р. її переміщено в категорію «не чинні». Тому послуговуватися цією консультацією не варто.