Звіти для топменеджерів. Приклади макетів та алгоритм розробки

ВАЖЛИВЕ У СТАТТІ:

- Вибір оптимальної кількості фінансових показників для контролю від вищого менеджменту.

- Універсальний алгоритм розробки переліку звіту та приклади.

- Як візуалізація допомагає в ухваленні рішень?

Чому кількість фінансових показників збільшується?

У практичних посібниках з фінансового менеджменту пропонується щонайменше 200 показників для аналізу результатів фінансово-господарської діяльності. Якщо додати до них решту вимірювань, що стосуються не тільки фінансових показників, то вийде занадто великий перелік.

Які основні показники обрати для їх контролю топменеджментом? Складності з’являються не тільки щодо добору показника, а й щодо коректності його розрахунку, єдиного глосарію визначення та трактування, розуміння його інформативності та правильної інтерпретації результату.

Дати відповідь на поставлене запитання допоможуть облікові автоматизовані системи, що пропонують широкий набір показників і вбудованих аналітичних звітів. Сьогодні маркетинг таких систем ґрунтується на презентаціях софт-переваг, у яких наголошується на наявності безлічі параметрів у красивих форматах. Саме тому підприємці та директори компаній упевнені: що більше показників бізнесу контролюється, то кращою є його керованість, а отже, достатньо коректно обчислити усі показники, й настане такий день, коли бізнес стане успішним.

Втім, показники лише відображають результат ухвалених рішень. Однак часто користувачі мають сподівання, що спостереження за динамікою показника допоможе вчасно відреагувати на поточні процеси. Проте практика свідчить, що отримання повної інформації про той чи інший показник не допомагає визначити чіткий план нових дій задля його покращення. Найскладнішим у бізнесі є вміння пов’язати очікувані результати, що виражаються у цих показниках, зі своїми управлінськими рішеннями.

❖ Практичний досвід

Автор спостерігає певну залежність між наявним бізнес-результатом та кількістю показників, що їх менеджмент намагається контролювати. Помічено: що складнішими є фінансові проблеми (наприклад, збиткова діяльність, касові розриви, нестача товару, збільшення заборгованості, спад рентабельності, плинність кадрів), то більше показників обчислює економіст для перших осіб, і більше їх аналітики вимагає перший керівник.

Які фінансові показники мають контролювати перші особи?

Щоб не заплутатися при виборі показників, розглянемо цілі системного фінансового менеджменту.

Відповіді на запитання щодо досягнення цілей фінансового менеджменту свідчать про професійність топкоманди щодо фінансового менеджменту та чи здатен керівний менеджмент компанії планувати діяльність та досягти мети. Звісно, щоб визначити ці показники та сформувати відповідну раціональну структуру даних для їх розрахунку, доведеться чимало попрацювати.

Чому саме такі фінансові показники є важливими для генерального менеджменту? І чи достатньо їх для того, щоб задовольнити вимоги не керівних власників бізнесу для їх впевненості у контрольованості бізнесу? Нерідко сам власник, що не отримує очікуваного результату та запланованих дивідендів, ініціює контроль багатьох параметрів у своєму бізнесі, але не бере до уваги ті показники, що мають бути підготовлені саме для нього відповідно до його ролі та повноважень.

Краща п’ятірка запитань щодо фінансів для власника компанії

- Яким є власний капітал компанії?

- Яка рентабельність бізнесу та капіталу власника?

- Яким є розмір усіх активів компанії на звітну дату?

- Який показник характеризує платоспроможність компанії?

- Наскільки бізнес фінансово стійкий, міцний та залежний?

❖ Практичний досвід

Часто-густо хаос у внутрішній звітності фінансових підрозділів компанії відбувається саме тому, що її власники та керівники не обізнані із системним підходом до фінансів. Тому фрагментарна та неінформативна звітність компанії — це передусім їх безпорадність та відповідальність.

◆ Порада

Додайте до запропонованого переліку ще декілька показників, важливих саме для вашого бізнесу, і зробіть їх маркерами для визначення стану фінансової успішності компанії.

Варто обмежити кількість параметрів і тримати в полі зору не більше 15 показників. Оскільки всі показники можуть бути обчислені лише на підставі коректної управлінської фінансової звітності, далі пропонуємо перевірити, чи всі первинні транзакції у вашому бізнесі належно зареєстровані?

Перевірка готовності облікової системи до коректного обчислення основних фінансових показників за звітний період

- Чи є актуальною облікова політика, що встановлює правила і нормативи відображення всіх операцій? Це основний документ бухгалтерії, що гарантує зіставність і коректність даних.

- Чи є регламент складання звітності, який визначає перевірку своєчасності та повноти відображення операції та дозволяє закривати звітний період узгоджено та коректно?

- Чи проведено інвентаризацію усіх розділів обліку вхідного балансу? Це гарантує в поточній звітності відсутність коригувань помилок попереднього періоду.

- Чи здійснено контрольні процедури перевірки поточних даних звітності у динаміці та у вихідному балансі? Вони гарантуватимуть, що всі дані та залишкові сальдо реальні й мають коректну структуру.

- Чи проведено вибірковий контроль показників, що зазнали значних коливань? Це допоможе додатково упевнитися, що їх значення обчислені коректно.

Відсутність позитивних відповідей на ці запитання свідчить про неготовність поточної облікової системи до розрахунку основних фінансових показників, а тому рішення, ухвалені на підставі аналізу помилкових даних, будуть помилковими.

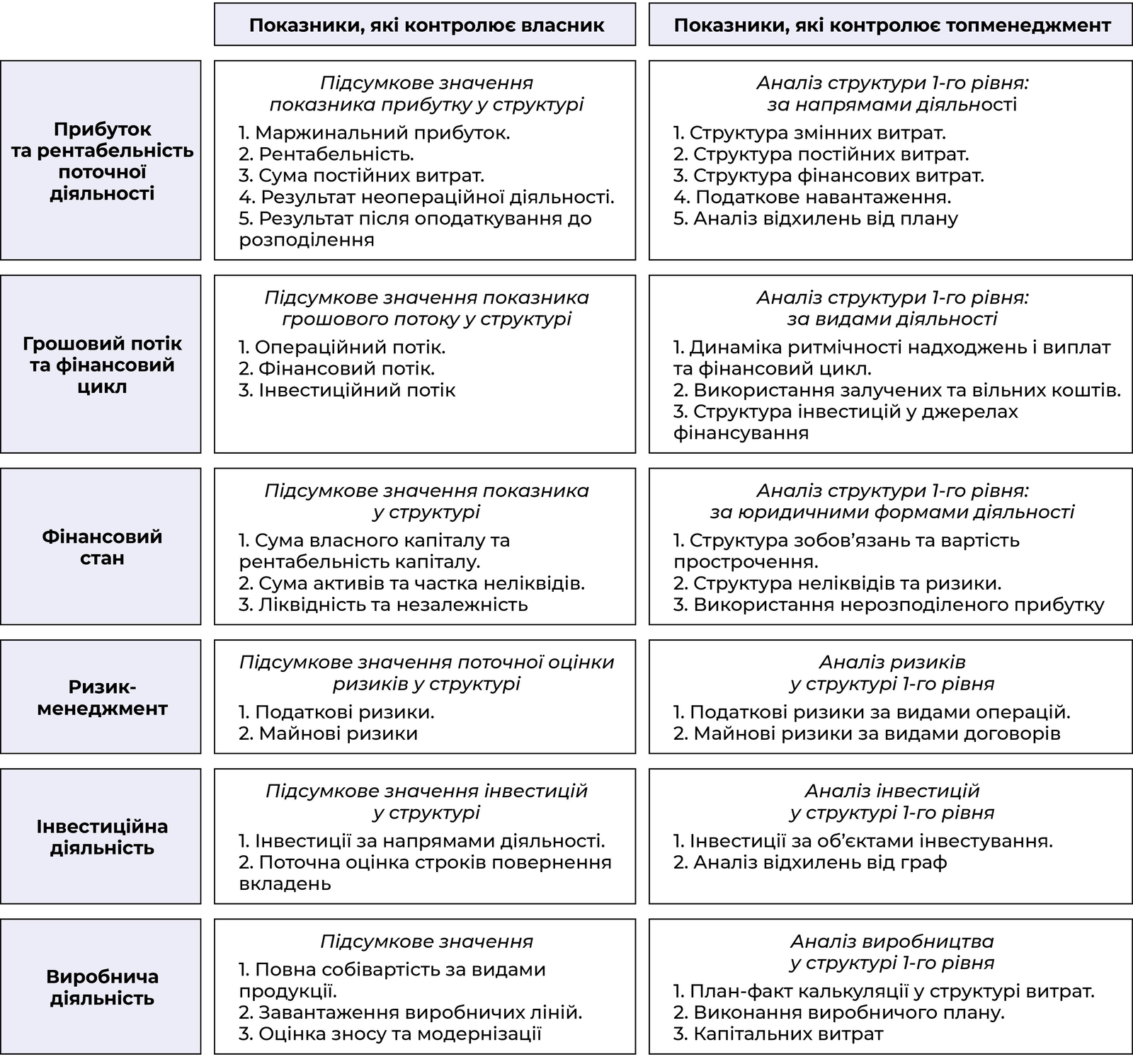

Для розробки звітів вищого менеджменту варто передбачити певні рівні деталізації даних, що потребуватимуться для роз’яснення.

Далі наведено алгоритм розробки переліку фінансових показників звітування (схема). Очевидно, що не керівному власнику буде досить контролювати підсумкові значення. Тоді як керівник бізнесу має знати їх природу і стежити за їх структурою 1 рівня деталізації, оскільки детальніший аналіз на рівні товарної групи, підрозділу або філії належить до завдань керівників середньої ланки менеджменту.

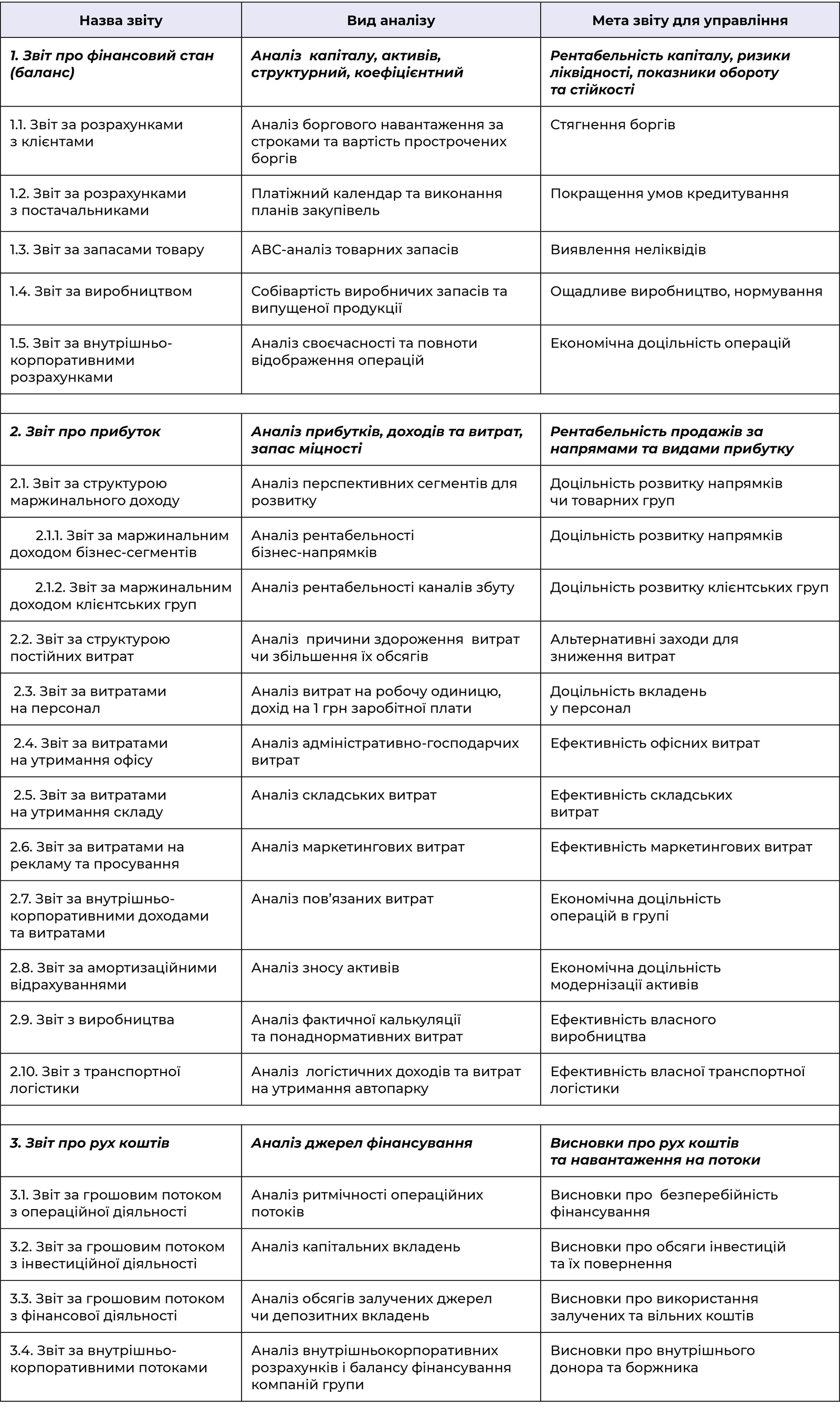

Для розрахунку зазначених показників має бути сформовано перелік основних звітів (додаток 1). Зауважимо, що такий перелік звітів частіше трапляється у групах компаній, де є системний фінансовий менеджмент й регулярний контроль.

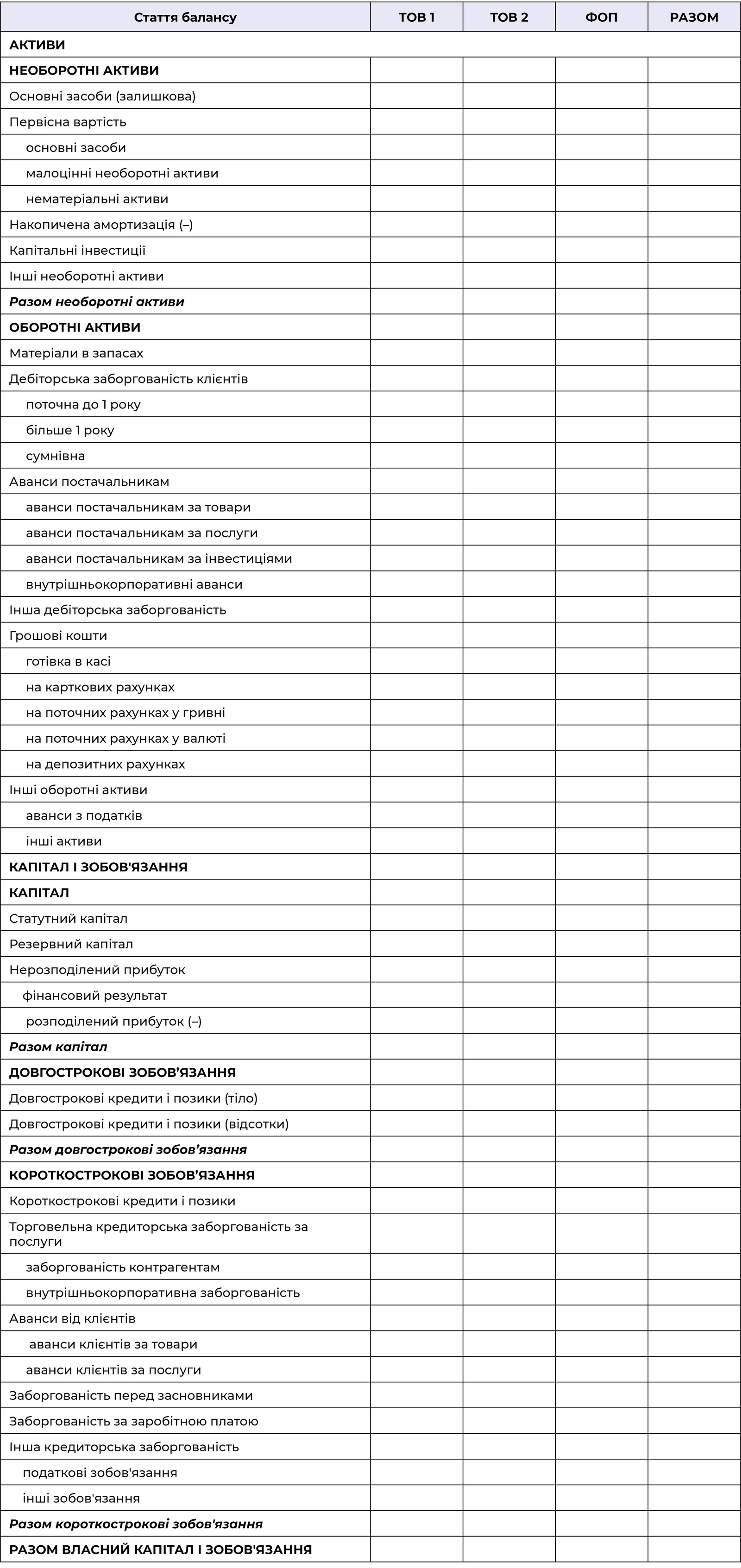

Економісти з управлінської звітності мають справу з найбільш складними завданнями її підготовки у великих компаніях, у підконтрольній групі компаній яких є кілька структур із різною організаційною формою та системою оподаткування. Перед ними постає завдання консолідувати результати таким чином, щоб, з одного боку, зберегти структуру, притаманну окремому виду діяльності, а з іншого боку — унеможливити вплив внутрішньокорпоративних розрахунків.

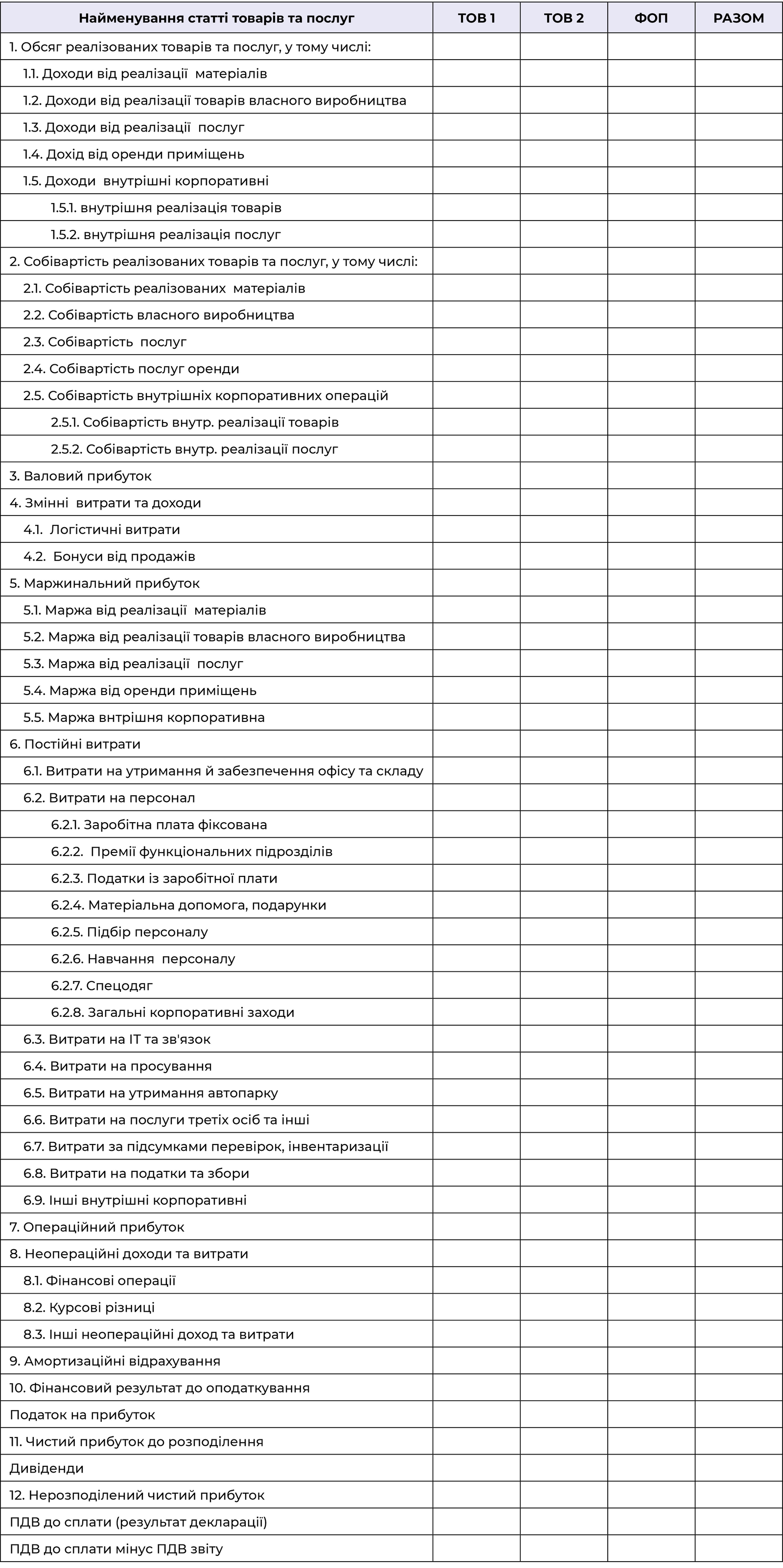

Приклади такої звітності наведено далі у вигляді трьох головних звітів: Звіт про фінансовий стан (додаток 2), Звіт з фінансового результату (додаток 3) та Звіт про рух коштів (додаток 4).

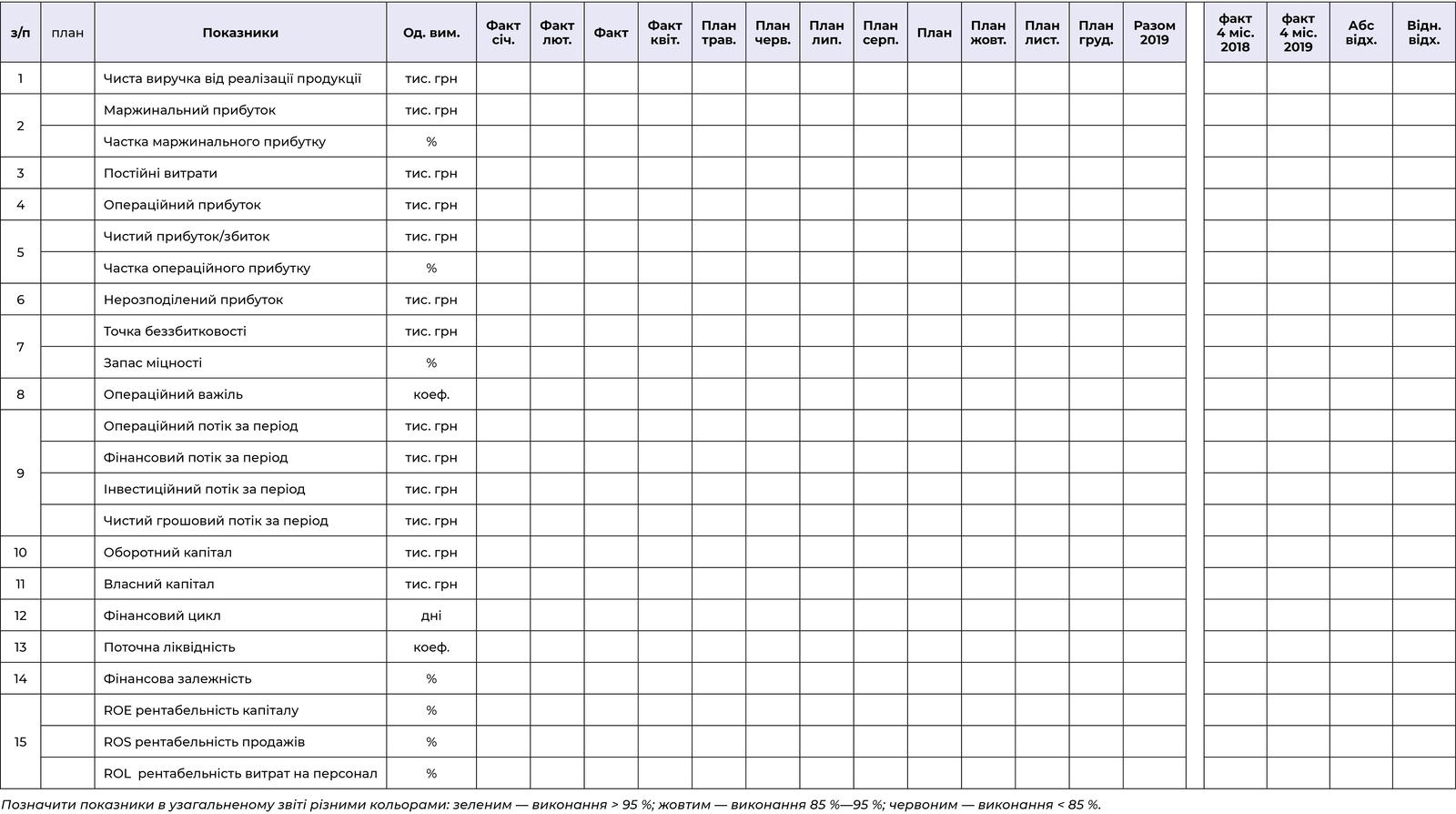

Після того, як у компанії підготовлено перелік показників та звітів, неодмінно постане питання: яким чином звести їх у єдину узагальнену, зручну та інформативну форму та представити керівникові? Зазвичай ідеться про узагальнення результатів на одному аркуші (екрані), де позначено основні цифри та відхилення (додаток 5).

Деякі економісти на вимогу керівництва компанії змішують усі показники усіх звітів в одній таблиці. Нерідко керівники наголошують, що із такими звітами працювати складно, оскільки щоразу доводиться замовляти нові розшифровки їх структури. І тут варто застосовувати золоте правило деталізації звітності.

Звітність має містити значення фінансових показників затвердженого основного переліку та скорочені форми звітів, на підставі яких вони були розраховані, а також мати детальні розшифровки структури тільки тих показників, де відбулися значні відхилення порівняно із планом чи попереднім / аналогічним періодом.

◆ Порада

Не варто щоразу змінювати вигляд звітів або намагатися візуалізувати усі звітні форми у вигляді графіків та гістограм, бо вони тільки обтяжують сприйняття через зміну форматів. Малюнки частіше слугують окрасою зовнішніх презентацій роботи компанії. У повсякденній роботі таке малювання є зайвим.

Для зручного подання даних достатньо:

- Позначити показники в узагальненому звіті різними кольорами. Приміром, ті, що виконані згідно з планами / нормативами (> 95 %) — зеленим кольором, показники в межах допустимого (85—95 %) — жовтим кольором, а зі значними відхиленнями (> 85 %) — червоним кольором.

- Виділити ті рядки звіту, де виявлено позитивну та негативну тенденцію. Для цього достатньо навести слово «покращується» зеленим кольором або «погіршується» — червоним.

- Деталізувати значні відхилення у такій структурі, щоб керівник зміг одразу виявити причину відхилення та відповідальну особу. Деталізація має містити значення не тільки у грошовому вимірюванні, а й у кількісному, оскільки в таких випадках важливішим є саме кількісний чи якісний показник. Про його структуру варто подбати заздалегідь, формуючи звітну базу даних. Приклад генерального звіту наведено далі. Такий варіант звіту поєднує в одній формі план-факт аналіз за період, порівняння результатів з аналогічним періодом минулого року, демонструє досягнуті та заплановані показники, а також тримає увагу на основних фінансових даних.

Висновки

1. Вищий менеджмент не повинен витрачати час на пошук та аналіз даних, щоб з’ясувати фінансові результати звітності та суть відхилень. Він має оперативно проаналізувати відхилення, щоб ухвалити таке управлінське рішення, яке виправить ситуацію.

2. Структура звітності має бути ретельно опрацьована та затверджена, містити основні показників. Ними має опікуватися генеральний менеджмент в частині фінансів.

3. Облікова система має бути готова до коректного обчислення основних фінансових показників за звітний період.

4. Рішення, що їх ухвалюють на підставі аналізу звітних даних, мають бути запротокольовані та відповідати всім вимогам щодо їх формулювання та визначення контрольних параметрів.

5. Внутрішня фінансова управлінська звітність слугує для того, щоб наступної звітної дати переконатися, що ухвалене управлінське рішення сприяло покращенню фінансової ефективності, фінансового стану або привело до зниження ризиків. Отже, до будь-якого переліку звітності генерального менеджменту додається ще один контрольний звіт. Він стосується попереднього періоду в частині виконання ухвалених рішень та відповідальних осіб. Вид такого звіту буде скоріше індивідуальним, тоді як решта основних фінансових звітів може не змінюватися роками.

6. Власник не потребуватиме додаткової деталізації фінансових показників, якщо головний перелік даних свідчить про фінансове здоров’я та виконання планів.